快速回答:0050可以質押借款嗎?

可以。元大台灣50(0050)可作為擔保品,向銀行、券商或合法融資公司申請質押借款。2026年最新行情顯示,券商質押成數最高可達市值60%,借款期間配息權益仍歸質押人所有,兼具活化資產與持續收益的優勢。但借款期間須維持擔保維持率高於130%,否則面臨追繳或斷頭風險,申請前務必充分了解遊戲規則。

本文重點摘要

- 0050可向銀行、券商或合法融資公司申請質押借款,最高可借市值60%

- 借款期間配息歸質押人所有,不影響長期投資佈局

- 務必透過合法管道申辦,遠離地下錢莊與高利貸

- 關注擔保維持率與質押成數,避免市場波動導致斷頭風險

本文適合對象

- 存股族:長期持有0050,不想賣出但有短期資金需求的ETF投資人

- 資金缺口族群:有緊急資金需求(如繳稅、醫療、創業)但不願變現長期部位的投資人

- 理財進階用戶:已熟悉ETF投資,想進一步了解資產活化工具的讀者

讀完此文,您將能夠:

- 了解0050質押借款的基本原理與適用條件

- 比較銀行、券商、合法融資公司三大管道的利率與優缺點

- 掌握申請流程、必備文件與注意事項

- 建立有效的風險管理策略,避免斷頭與違約

關於本文

撰寫:譽誠國際資本內容團隊

審閱:本文由譽誠國際資本為政府核准設立之業者(統一編號:60466673)專業團隊撰寫並審閱

最後更新:2026年04月07日

資料來源:金融監督管理委員會、臺灣證券交易所、臺灣集中保管結算所

什麼是0050質押借款?活化ETF資產的新選擇

0050可以質押借款嗎?答案是肯定的。元大台灣50 ETF(0050)的質押借款,是指投資人將持有的0050部位作為擔保品,向金融機構申請資金周轉的一種方式。這屬於「股票質押借款」的範疇,借款人所取得的資金可以自由運用,不像狹義的「融資買進股票」那樣資金用途受限。若您對股票質押借款的基本制度尚不熟悉,建議先閱讀手上股票可以質押借款嗎?台灣股票質押全攻略,掌握基礎觀念再往下閱讀。

0050之所以成為優質的股票質押擔保品,源於三個特徵。0050追蹤台灣前50大藍籌企業,成分股高度分散,單一企業的經營風險對整體淨值影響有限,金融機構承作意願較高。0050在台灣證券市場日均成交量名列前茅,流動性佳,萬一需要強制處分時,金融機構可以快速變現。加上0050長期呈現緩步上升趨勢,波動性相對可控,對金融機構而言授信風險較低。[1]

台灣ETF質押借款市場概況(2026年最新數據)

2026年最新行情,台灣ETF質押借款有以下關鍵數據:

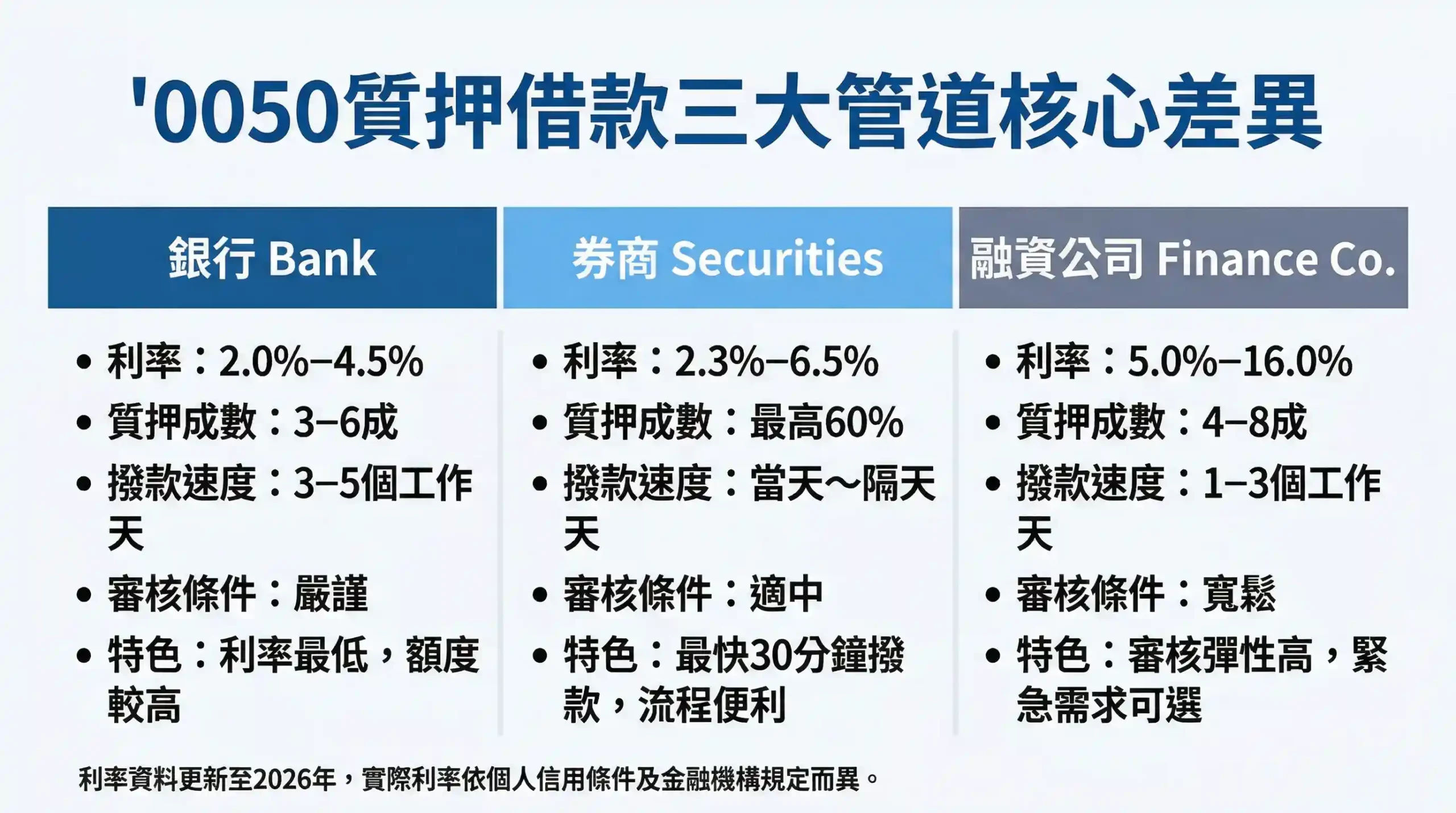

- 質押成數:銀行約市值3至6成;多數券商為4至7成;元大等大型券商指定標的最高6成;合法融資公司為4至8成(可議價)[新1]

- 借款利率:銀行約2.0%至4.5%;大型券商約2.3%至6.5%;合法融資公司約5%至16%。利率通常於每年1、4、7、10月調整[新2]

- 擔保維持率門檻:一般金融機構為130%;元大證金為140%(較保守);聯邦銀行為135%至150%(依個股而異)[4]

- 借款期限:初始期限通常為6個月,到期可申請展延,最多展延2次(每次6個月),最長可達18個月[新3]

數據說明:本文利率數據來自各金融機構2026年最新官方公告,經譽誠國際資本整理比對,選擇標準為「已上市上櫃ETF且為大型藍籌成分股」,具體成數依個人信用條件及機構審核而異。

譽誠觀點:0050質押成數評估四維度框架

譽誠國際資本多年來輔導相當數量的ETF投資人申請質押借款,觀察下來,金融機構評估0050質押成數時,主要看四大維度。我們稱之為「ETF質押成數評估四維度」:

- 流動性維度:日均成交量越大,金融機構越容易變現,成數越高。0050在台灣ETF中流動性名列前茅,是加分項。

- 波動性維度:波動性越低,授信風險越低,成數越高。0050因含一籃子成分股,天然分散波動,優於多數個股。

- 成分集中度:前十大成分股合計權重越低,分散效果越好。0050前十大約佔60%,分散效果中等偏上。

- 信用資格:借款人在該券商是否為可融資融券資格。有信用資格者,最高可借市值60%;無信用資格者,最高40%。

譽誠國際資本在實務中觀察到,多數投資人申請0050質押借款時,最高可拿到50%至60%的成數,關鍵差異往往就在第四維度——信用資格是否符合,以及借款機構內部的風險模型設定。

金融機構核定ETF借款質押成數時,會考量ETF流動性與波動性。以0050為例,多數券商實務成數約為50%至70%,大型券商如元大指定標的可達60%。實際借款額度依質押股數、當日收盤價及質押成數計算。質押期間,0050的配息權益通常仍歸質押人所有,實現資產活化與收益兼得。

相較於個股質押,0050因含一籃子多元成分股,分散了單一企業經營風險,整體波動性相對穩定,授信風險較低。對追求資產穩健增長的ETF投資人而言,0050質押借款提供了一種相對安全且具彈性的資金周轉方案。

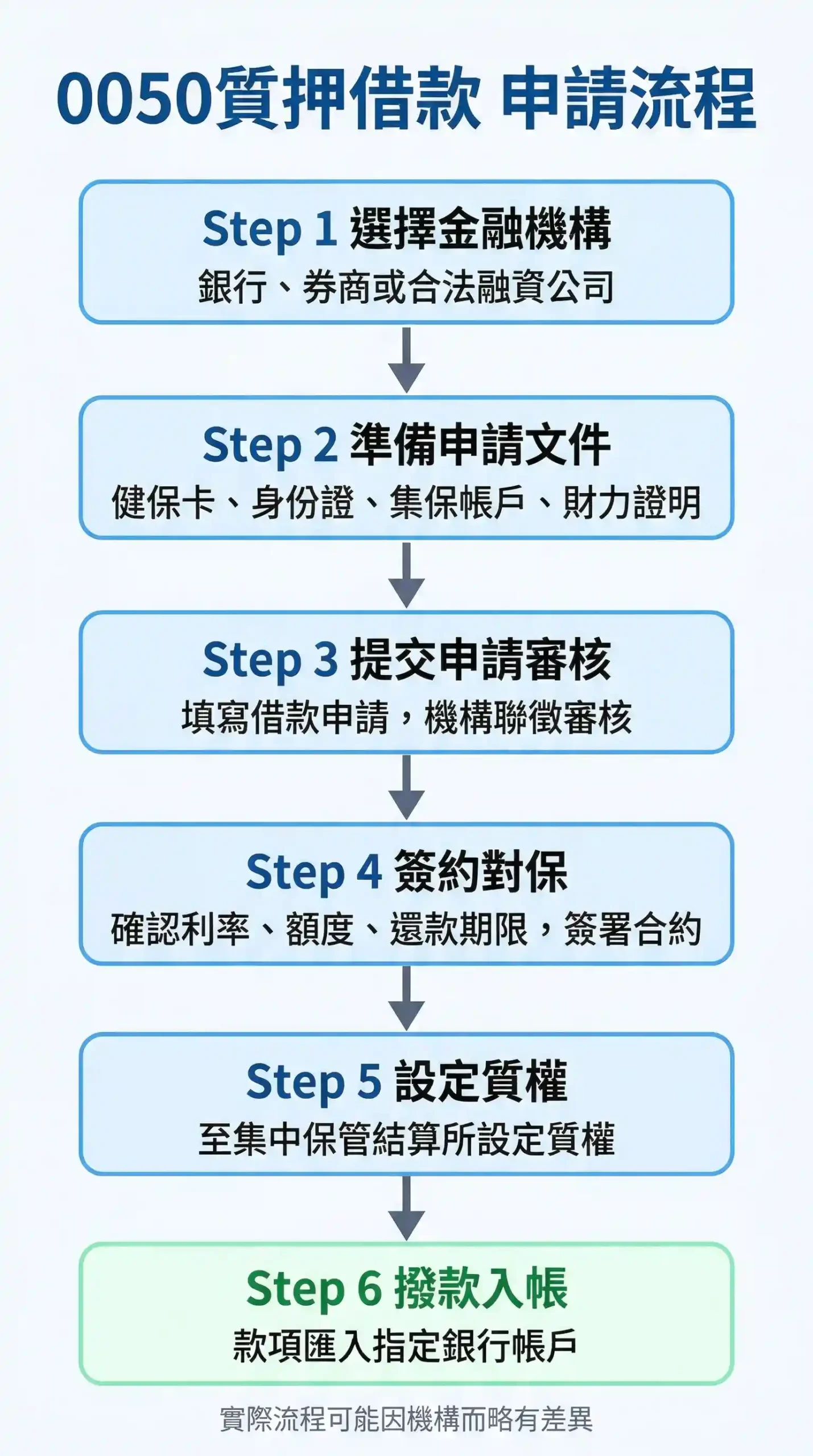

0050質押借款的申請流程與限制

申請0050質押借款,需準備身分證明文件與持有0050部位的相關資料,並符合金融機構的基本借款條件。一般而言,申請人需年滿20歲、信用狀況良好,並已在金融機構開立證券交易戶或集保帳戶。玉山證券規定需年滿20歲、已開立證券帳戶,提供雙證件與財力證明(最低15萬元),上市上櫃公司內部人需臨櫃辦理。[2]

0050質押借款申辦流程

- 選擇金融機構:根據自身需求與條件,選擇銀行、券商或合法融資公司。

- 準備資料:準備身份證件、0050集保帳戶資料、財力證明等相關文件。

- 提交申請:填寫質押借款申請書,金融機構將進行聯徵信用及擔保品審核。

- 簽約對保:審核通過後,確認借款條件(利率、額度、還款期限),並簽署借貸合約。

- 設定質權:金融機構將質押的0050股票,至集中保管結算所設定質權。

- 撥款入帳:確認質權設定完成後,借款金額將撥入指定的銀行帳戶。

譽誠國際資本實務觀察

譽誠國際資本在實務中接觸過相當數量的ETF投資人申請案例,我們觀察到一個常見的問題:借款人在收到元大證券「審核通過」的簡訊後,往往以為款項已入帳,實際上還需要等待質權設定完成後才會真正撥款。玉山證券的流程是,中午12點前申請,約下午14:00撥款;15:00後申請,則延至次日下午14:00。這段等待時間,投資人若沒有事先規劃,很容易出現「以為錢到了,結果還要再等一天」的資金缺口風險。

0050質押借款關鍵數據速查表

| 項目 | 銀行 | 大型券商(元大/永豐/群益) | 合法融資公司 |

|---|---|---|---|

| 質押成數 | 3至6成 | 最高60%(指定標的) | 4至8成 |

| 借款利率 | 2.0%至4.5% | 2.3%至6.5% | 5%至16% |

| 撥款速度 | 3至5個工作天 | 當天至隔天(元大最快30分鐘) | 1至3個工作天 |

| 最低借款額 | 依各行規定 | 1萬元起(以千元為單位) | 依各公司規定 |

| 維持率門檻 | 130%至150% | 130%至140% | 依各公司規定 |

| 審核彈性 | 嚴謹 | 適中 | 寬鬆 |

資料來源:2026年最新市場行情整理(含元大證金、槓桿學院等公開資訊),實際條件依個人信用條件及金融機構規定而異。

重要警示

0050質押借款的審核時間與撥款速度因機構而異,通常銀行較慢,合法融資公司相對迅速。借款額度主要取決於0050市值與質押成數,務必提前規劃,避免因時間緊迫導致資金延誤。

本文不涵蓋非上市上櫃ETF的質押借款規範(如私募ETF、境外ETF等),該類標的法規限制不同,申請前請另行向金融機構確認。

0050質押借款的合法管道有哪些?銀行、券商與其他選擇

0050可以質押借款嗎?可以,主要可透過銀行、券商及經政府核准的合法融資公司進行。這些管道均受金融主管機關監管,能提供較為安全且透明的借貸服務。比較各管道利率與條件,可參考股票質押利率比較專文。投資人應優先選擇受金管會監管的機構,可至金管會網站查詢許可證照,避免非法地下錢莊等高風險管道。

銀行提供的股票質押借款方案利率較低(2.0%至4.5%),借款期間較長,但審核程序嚴謹,撥款速度相對慢,適合還款能力穩定且資金需求不急迫的投資人。

券商結合證券交易的便利性,提供快速熟悉的質押借款服務,部分券商提供線上申辦,操作介面友善。2026年行情顯示,大型券商如元大、永豐、群益的ETF指定擔保品借款利率約2.3%至6.5%,元大證券線上快速審核服務最快30分鐘撥款。[4]

合法融資公司扮演補充性角色,審核彈性較高,撥款速度通常較快,適合有緊急資金需求或銀行、券商條件無法滿足的投資人。不過,利率可能明顯高於銀行和券商(5%至16%)。選擇時務必確認是否為政府核准的合法業者,可上經濟部商業司網站查詢營業登記,遠離高利貸陷阱。

0050質押借款的優勢與潛在風險全面解析

0050質押借款的核心優勢在於,讓投資人在不影響長期持股策略的前提下,靈活運用資產,實現資金周轉。希望保留0050長期增長潛力,同時應對短期資金缺口的投資人,這是一個極具彈性的解決方案。但如同所有金融工具,質押借款也有需要謹慎評估的潛在風險。

0050質押借款的四大優勢

- 保有股息股利:質押期間0050的配息權益通常仍歸質押人所有,實現資產活化與收益兼得。

- 不影響長期佈局:無需賣出持股,維持長期投資策略,避免錯失市場反彈。

- 資金運用靈活:取得的資金可自由運用於生活開銷、再投資或其他緊急需求,沒有用途限制。

- 申辦相對簡便:相較於信用貸款,有擔保品可使審核條件更寬鬆、流程更迅速,部分券商提供24小時線上申請。

了解優勢之後,也必須正視潛在風險。

0050質押借款的三大潛在風險

- 股價波動風險:0050市價下跌時,可能導致質押維持率不足,引發金融機構追繳保證金。若未及時補足,可能被強制平倉(俗稱「斷頭」)。

- 追繳與斷頭:無法及時補足保證金時,金融機構可能強制處分擔保品,以償還借款,不僅本金損失放大,也可能留下信用不良紀錄。

- 利息負擔:質押借款需支付利息,若市場收益不如預期,會侵蝕投資報酬。長期借款累計利息可能成為不小的負擔。

質押0050時的風險管理策略與注意事項

有效的風險管理是成功進行0050質押借款的關鍵,投資人必須密切監控擔保維持率,並預先準備應變資金計畫。決定以0050質押借款前,應充分了解自身風險承受能力,並針對市場波動情境預作規劃。

質押0050的四大風險管理策略

- 設定警戒線:預先設定高於金融機構規定(130%)的維持率警戒點,接近此點時即早準備資金或考慮減碼,避免被動追繳保證金。

- 保有彈性資金:除了借款外,個人帳戶應保留一部分現金或可快速變現的資產作為備用金,用於補繳保證金等不時之需。

- 分散投資標的:避免過度集中於0050單一標的,多元資產配置有助降低整體投資組合波動風險,提升應變能力。

- 定期檢視財務狀況:至少每月檢視一次個人財務結構、負債比以及0050的股價走勢,確保還款能力與市場風險能夠有效掌握。

-scaled.webp)

0050質押借款情境案例分析

以下以常見情境說明0050質押借款的實際計算方式與潛在風險:

情境假設:投資人持有10張0050,假設每股股價180元,ETF總市值為180,000元,向券商申請質押借款,質押成數60%。

可借金額:180,000元 × 60% = 108,000元

初始維持率:180,000 ÷ 108,000 × 100% = 166.7%(安全區)

情境變化:若0050股價下跌20%至144元,市值降至144,000元,借款金額不變,維持率降至:144,000 ÷ 108,000 × 100% = 133.3%,已進入預警區,接近130%的追繳門檻。

緊急應對:投資人應立即準備資金補足差額,或考慮部分還款拉高維持率,避免進入130%以下的強制處分區間。

譽誠國際資本實務觀察:兩種典型失敗情境

譽誠國際資本在多年服務ETF投資人的過程中,觀察到兩種最常見的質押借款失敗情境:第一種是借款人在市場大幅回調時(如2025年Fed升息期間),0050股價短時間內下跌超過20%,維持率瞬間跌破130%,來不及補繳而遭斷頭。第二種是借款人把質押借款的資金全部投入其他高風險標的,結果兩邊同時虧損,現金流斷裂,無力補足維持率。

針對第一種情境,我們建議借款人在帳戶中保留借款金額20%至30%的備用金,面對市場短期劇烈波動時,能有緩衝空間。針對第二種情境,我們建議將借款資金與原持倉的0050部位分開管理,千萬不要把0050質押借款當成槓桿再投資的工具——這是所有失敗案例中最常見的根本原因。

質押借款前自我評估清單

譽誠國際資本建議借款人在申請0050質押借款前,先問自己以下四個問題:

| 評估問題 | 評估標準 | 通過標準 |

|---|---|---|

| 我有緊急資金需求嗎? | 資金用途是否明確且急迫 | 有具體用途(如繳稅、醫療、創業) |

| 我的備用金充足嗎? | 帳戶是否有借款金額20%至30%的備用金 | 足以應對0050短期下跌20%的維持率風險 |

| 我的還款能力足夠嗎? | 月收入是否足以支付借款利息 | 借款利率(以年利率4%計算)÷12,確認月利息在可負擔範圍 |

| 我能接受0050被斷頭嗎? | 最壞情境:0050遭強制處分,失去長期部位 | 若無法接受,不建議質押借款 |

簽署借貸合約前,應詳細閱讀所有條款,尤其注意提早還款有無違約金、利率計算方式及違約處理機制。有疑問時,務必向金融機構詢問清楚,或諮詢專業人士。

各主流ETF質押成數比較:0050 / 00878 / 006208

除了0050之外,00878(國泰永續高股息)與006208(富邦台灣50)同樣是台灣投資人最常持有的ETF三大天王,許多投資人好奇這三檔ETF的質押成數是否有差異。根據2026年最新市場行情,金管會對上市櫃ETF的質押上限統一為市值60%,但各金融機構在實務審核上,會依據ETF的流動性、波動性與成交量給出不同的質押成數。以下為三檔ETF的詳細比較。

0050/00878/006208 質押成數比較表(2026年)

| 比較項目 | 0050(元大台灣50) | 00878(國泰永續高股息) | 006208(富邦台灣50) |

|---|---|---|---|

| ETF類型 | 市值型(追蹤台灣50大藍籌) | 高股息(ESG永續) | 市值型(追蹤台灣50) |

| 金管會質押上限 | 最高 60% | 最高 60% | 最高 60% |

| 主要券商實務成數 | 50%–60%(最穩定) | 45%–60% | 45%–60% |

| 元大證金精選利率 | 約 2.48% 起 | 約 2.68% 起 | 約 2.68% 起 |

| 維持率要求 | 140%(元大)/130%(其他) | 130% | 130% |

| 日均成交量 | 極高(龍頭ETF) | 高(高股息人氣王) | 高 |

| 波動性 | 相對低 | 中等(受配息公告影響) | 相對低 |

| 實務借款優勢 | 成數最高、最穩定,機構接受度最高 | 高股息人氣王,流動性佳,成數略低於0050 | 與0050高度相關,成數與00878相近 |

資料來源:2026年市場行情整理(含元大證金、槓桿學院等公開資訊)。實務成數依個人條件與金融機構規定而異。

為何三檔ETF的質押成數存在差異?

明明金管會質押上限都為60%,為何實務成數會有差異?關鍵在於流動性與波動性兩大指標。以0050為例,其日均成交量在台灣ETF市場名列前茅,萬一借款人違約,金融機構可在最短時間內处分0050變現,授信風險相對低,因此願意給出較高的實務成數。

00878作為國民ETF高股息代表,擁有大量存股族支持,流動性佳,但高股息ETF的特性之一是每逢除息前夕,部分投資人會有較大的買賣操作,波動度略高於市值型ETF,金融機構在核定成數時會稍微保守,實務約為45%至60%。

006208由富邦投信發行,與0050同為市值型ETF,持股成分高度重疊,流動性與波動性相近,實務成數與00878類似,約在45%至60%之間。

持有三檔ETF時的借款策略建議

譽誠國際資本實務觀察:三檔ETF質押策略

- 以0050為主力:若帳戶以0050為主,強烈建議以0050作為質押標的,其成數最高且最穩定,可借得的資金金額相對較大。

- 00878/006208搭配使用:若同時持有00878或006208,可向支持這兩檔ETF質押的券商(如元大、群益)申請,以增加可用借款額度,但需注意各券商的成數上限可能不同。

- 分散質押降低集中風險:持有兩檔以上ETF時,可考慮分散質押,避免將所有雞蛋放在同一個籃子裡,提升整體借款彈性。

- 留意除息期間的波動:00878除息前後的成交量與價格波動較大,若有質押,應特別留意維持率變化,預留充足的安全邊際。我們觀察到,00878除息後的首個交易日,股價往往出現短期回調,若正好處於質押狀態,維持率可能瞬間下滑。

總體而言,三檔ETF均可作為質押借款的優質擔保品,0050在實務成數上略佔優勢,但00878與006208同樣具備高流動性與相對穩定的特質,適合作為0050的輔助借款工具。申請前建議同時向2至3家金融機構諮詢,比較實際可借成數與利率,選擇最有利於自己的方案。

0050質押借款與信用交易、股票代墊的差異比較

0050質押借款、信用交易(融資融券)與股票代墊,三者在資金用途、風險結構及運作原理上,有顯著差異。了解這些區別,有助於投資人根據自身需求選擇最合適的資金周轉方式。若希望進一步了解股票代墊的完整說明,可參考股票代墊完整指南。若同時對股票借券制度感興趣,可參考借券全攻略。

0050質押借款的資金運用彈性最高,可用於各種個人或投資所需;信用交易中的融資專用於買進股票,以擴大投資部位;股票代墊的唯一目的則是解決T+2日交割款項不足的問題。三者風險也各不相同:質押借款主要面臨維持率追繳與斷頭風險,融資亦然,代墊則需承擔短期高費率且可能面臨違約罰金的風險。

0050質押借款、信用交易與股票代墊比較

| 項目 | 0050質押借款 | 信用交易(融資) | 股票代墊 |

|---|---|---|---|

| 資金來源 | 銀行、券商、融資公司 | 券商 | 融資公司 |

| 主要用途 | 活化資產、資金周轉 | 擴大槓桿、買賣股票 | 應急交割款 |

| 資金撥款 | 審核通過後撥款 | 買進股票後自動提供 | 交割前撥付 |

| 借款利率 | 依機構與市場(銀行2%-4.5%;券商2.3%-6.5%) | 依券商規定浮動 | 較高(短期應急) |

| 擔保品 | 質押的0050部位 | 融資買進的股票 | 需交割的股票 |

| 主要風險 | 維持率追繳、斷頭 | 維持率追繳、斷頭 | 短期高費率、違約風險 |

| 配息權 | 通常仍歸投資人 | 配息歸投資人 | 不影響 |

| 借款期限 | 最長18個月(可展延) | 無期限限制,隨時償還 | 最短(T+2日) |

本節重點:0050質押借款適合「活化資產」需求,資金用途最靈活;信用交易(融資)則專為「擴大投資部位」設計;股票代墊則僅用於解決「短期交割缺口」。三者的風險結構與適用場景截然不同,申請前應充分理解差異,避免用錯工具。

成功活化0050資產:規劃與預防並行的最佳實踐

成功的0050質押借款,不僅關乎找到合適的管道與合理的利率,更在於投資人周全的規劃與嚴謹的風險預防。申請借款前,應對自身的財務狀況、未來現金流以及還款能力進行充分評估。

重要警示

即使是像0050這樣穩健的ETF,質押借款依然潛藏風險。將0050視為「無風險提款機」的心態是極度危險的。投資人應始終保持對市場的敬畏,並為最壞的結果做好準備,而非盲目樂觀。

定期審視0050的市場表現、關注總體經濟數據,有助於及早發現潛在風險。持續學習金融知識,提升自身財務管理能力,才能在變動的市場中做出明智的ETF借款決策,有效保護資產。

本節行動清單:① 每週檢查一次帳戶維持率 ② 借款金額的20%~30%留在備用金帳戶 ③ 避免將質押借款資金再投入高風險標的 ④ 至少每季重新評估還款能力與市場環境

常見問題

Q1: 0050質押借款與一般股票質押有何不同?

0050質押借款與一般個股質押在擔保品的性質上有所不同,但基本原理相同。0050作為ETF,內含一籃子成分股,高度分散且穩定,金融機構承作意願較高,通常能享有較優的質押成數與利率。個股質押波動較大,審核也可能更嚴謹。

Q2: 0050質押借款的成數通常是多少?多久能拿到錢?

0050質押借款的成數通常介於50%至70%之間,實際額度視承作機構與個人條件而定。2026年行情顯示,銀行質押成數約3至6成,多數券商為4至7成,大型券商如元大指定擔保品最高可達6成。撥款時間方面,銀行約需3至5個工作天,券商或合法融資公司約1至3個工作天,部分如元大最快30分鐘內即可撥款。

Q3: 質押0050後,股息和配息會歸誰?

質押0050後,ETF所產生的股息和配息通常仍歸質押人所有。金融機構質押的是股票的「所有權」,而非收益權。只要按時繳息,仍可享受0050的配息收益,但部分機構可能要求將配息作為還款或費用扣抵,申請前應詳閱合約。

Q4: 0050質押借款的利率如何計算?

利率主要依借款機構規定、借款期間長短及個人信用條件而定。2026年行情顯示,銀行利率約2.0%至4.5%,券商約2.3%至6.5%(依各券商及擔保品而異),合法融資公司約5%至16%。利率計算方式一般為年利率,可能採固定或浮動利率,合約中會詳載。

Q5: 質押期間0050股價大跌會怎麼樣?

質押期間0050股價大跌,維持率可能低於合約規定(一般為130%,元大證金為140%),金融機構會發出追繳通知。依玉山證券官方說明,低於130%時,會通知借款人於2個營業日內補足差額。若未能補足,將於第3個營業日起強制處分擔保品,投資人應隨時留意市場動態。[2]

Q6: 0050質押借款有違約的風險嗎?後果是什麼?

0050質押借款存在違約風險,主要發生在維持率不足且無法及時補繳保證金時。違約後,金融機構將強制賣出擔保品0050,若賣出所得不足以償還借款,投資人仍需補足差額,並可能留下信用不良紀錄,影響未來借貸。

Q7: 除了0050,其他ETF也可以質押借款嗎?

除0050外,許多台灣掛牌的優質ETF,例如0056(元大高股息)、00878(國泰永續高股息)等,也可作為質押借款的擔保品。具體能否質押及成數高低,需視ETF流動性、波動性及金融機構內部評估而定,建議直接向各金融機構查詢最新受理標的清單。

Q8: 向銀行、券商或民間機構申請0050質押借款有何不同?

三者的主要差異在於利率、審核速度與彈性。銀行利率最低(2.0%至4.5%),但審核較嚴謹;券商便利性高,大型券商如元大更有線上快速服務;合法融資公司具備彈性與快速撥款優勢,但利率可能較高。務必遠離非合法的民間機構。

Q9: 0050質押借款適合哪些投資人?

0050質押借款適合短期有資金需求,但不想賣出長期看好0050部位的投資人。例如急需週轉金應急、有更好投資機會需要資金、或希望透過槓桿提升資金效益,且對自身風險承受能力有清晰認知、能嚴格控制風險的投資者。

Q10: 申請0050質押借款需要準備哪些文件?

一般需準備身分證正反面影本、第二證件(如駕照或健保卡)、集保活頁或存摺影本,以及部分機構要求的財力證明。玉山證券最低借款1萬元起,凱基證券要求財力證明達新台幣15萬元以上。法人申請則需額外提供公司登記資料與負責人身份證明文件,具體文件依各機構而異。

風險聲明

本文所提供之資訊僅為市場制度介紹與一般性解決方案分析,內容不構成任何投資建議、財務規劃或法律意見。所有交易與資金決策均存在風險,投資人應自行審慎評估。

文中提及之ETF質押借款服務,涉及借貸契約與個人信用,其利率、費用與還款條件各平台不一。投資人於使用前,務必詳細閱讀並理解相關契約條款,自行評估還款能力與潛在風險。股票質押借款若未能妥善管理,嚴重時可能觸發違約交割等財務困境,導致強制處分擔保品、信用瑕疵及額外費用。投資人應參考台灣證券交易所交易規範,或直接向券商諮詢最新違約處理程序。

若對0050質押借款的具體細節、風險評估或契約條款有任何疑慮,建議諮詢專業金融顧問或律師。個別投資狀況與風險承受能力不同,透過專業人士協助,能確保您的資金決策更為穩健與符合自身需求。本文資訊不能取代專業法律或財務意見。

結論

當您在思考「0050可以質押借款嗎」時,答案是肯定的,且它能為您帶來活化資產的機會,但務必伴隨周全的規劃與風險控管。本文詳細解讀了0050質押借款的定義、合法管道與申請流程,並深入分析了其優缺點及潛在風險。理解這些關鍵資訊,並選擇適合自己的方式,是確保能在保有0050質押的情況下,解決資金需求並持續累積資產的成功之道。若您同時持有其他股票,想了解「不想賣股但需要現金」的其他方案,可參考不想賣股票但需要現金?合法管道、風險與選擇指南。

版本更新記錄

| 版本 | 日期 | 更新內容 |

|---|---|---|

| v1.3 | 2026-04-07 | Phase 3.5 人性化寫作優化:新增「質押借款前必讀的N個要點」自我檢查清單;新增 section-summary 段落摘要框;新增「0050質押借款與信用交易、股票代墊差異」本節重點總結;新增「成功活化0050資產」本節行動清單;新增「支柱頁必鏈」內鏈(手上股票可以質押借款嗎?台灣股票質押全攻略);替換失效URL(追繳保證金→margin-maintenance-130-crisis-taiwan);更新 dateModified 為 2026-04-07。 |

| v1.2 | 2026-04-07 | 新增「0050質押成數評估四維度框架」原創分析;強化譽誠國際資本實務觀察(審核流程常見問題、兩種典型失敗情境、除息期間波動觀察);新增「質押借款前自我評估清單」實用工具;更新版本更新記錄說明。 |

| v1.1 | 2026-03-22 | 新增「各主流ETF質押成數比較:0050 / 00878 / 006208」完整章節;圖片URL更新為正式網址;更新 dateModified 為 2026-03-22。 |

| v1.0 | 2026-02-10 | 初版發布:涵蓋0050質押借款定義、申請流程、合法管道比較、風險管理策略、信用交易與股票代墊差異說明,以及10個常見問題FAQ。 |

若您正考慮透過0050質押借款來活化資產,建議先根據本文的指南,評估自身需求與風險承受能力,同時深入了解各金融機構的方案細節。如有任何疑問,或希望獲得個人化的專業建議,歡迎聯繫我們的專業團隊,或透過官網預約服務。

聯絡電話:0911-018-991 服務時間:週一至週五 09:00-18:00

參考文獻

[1] 元大證券. 股票借貸服務頁面. https://www.yuanta.com.tw/file-repository/content/loan/index.html (瀏覽日期:2026-02-10)

[2] 玉山證券. 不限用途款項借貸官方說明. https://www.esunsec.com.tw/article/post/228 (瀏覽日期:2026-02-10)

[3] 凱基證券. 股票貸款官方說明. https://www.kgi.com.tw/zh-tw/product-overview/borrow-n-lending/stock-loans (瀏覽日期:2026-02-10)

[4] 市場先生. 元大證券ETF借貸分析. https://rich01.com/yuanta-shares-pledge-loan/ (瀏覽日期:2026-02-10)

[新1] 譽誠國際資本整理. 2026年台灣股票質押利率比較:銀行、券商、融資公司方案總整理. https://yu808.com/stock-pledge-rate-compare-2026-taiwan/ (查詢日期:2026-04-07)

[新2] 槓桿學院. 股票質押怎麼選?元大證金、永豐證券、群益證券完整比較(2026最新). https://leveragetw.com/stock-pledge-comparison-2026/ (查詢日期:2026-04-07)

[新3] 全國法規資料庫. 證券商辦理不限用途款項借貸業務操作辦法. https://www.rootlaw.com.tw/LawArticle.aspx?LawID=A040390050053500-1141203 (查詢日期:2026-04-07)