一句話搞懂違約交割

違約交割是指投資人在 T+2 交割期限內,未能如期將款項交付券商或交付證券。台灣集中市場的後果很直接:最高達成交金額 7% 的違約金、帳戶遭凍結註銷、聯徵中心留下不良紀錄揭露最長達 5 年,情節嚴重者還可能面臨《證券交易法》規定的刑事責任。林語晨在券商前線待了 12 年,親眼見過不少人收到違約通知時才知道「事情鬧大了」——看完這篇,起碼知道底線在哪裡。

關於本文

本文涵蓋:違約交割的六大後果(罰款、信用、帳戶凍結等)、法律責任分析、聯徵信用影響、補救策略與預防方法、金融防詐指引,以及完整 FAQ。

本文不涵蓋:期貨、選擇權等衍生性商品之交割規範。

本文重點讀者:新股申購中籤者、有當日沖銷交易習慣的投資人、資金調度較緊繃的散戶族群,以及希望系統性了解交割風險的所有市場參與者。

資訊收集方法:本文資訊來自 TWSE 法規分享知識庫、TDCC 業務操作辦法、《證券交易法》條文、聯徵中心公開文件及 165 反詐騙專區。

資料來源:金融監督管理委員會、臺灣證券交易所、臺灣集中保管結算所

譽誠觀點

在處理過這麼多違約案件之後,我們觀察到一個規律:多數人收到券商違約通知時,第一個反應不是「我怎麼還錢」,而是「這後果是真的嗎?」——帳戶凍結、聯徵汙點、五年內禁止開戶,這些不是嚇人的口號,是白紙黑字的遊戲規則。把這些弄清楚,比問再多「代墊利息多少」還要重要。

違約交割後果的六大衝擊總覽

違約交割後果不僅止於單一層面,而是會對投資人的法律地位、信用紀錄和財務狀況造成全面且深遠的連鎖衝擊。許多人對「違約交割會怎樣」的理解可能只停留在「罰錢」,但現實遠比這個框架殘酷得多。

根據 TWSE 法規分享知識庫所收錄的《集中交易市場買賣證券交割業務操作辦法》,違約交割指買方未依 T+2 時限完成交割款支付或賣方未交付證券,將觸發一連串的法律與行政後果[1]。一旦違約成立,券商依法擁有完整追償權利,投資人面臨的不只是罰款,而是整個金融生涯的連鎖反應。

我們處理過最高達 2,000 萬元的交割缺口案件。最令人惋惜的,往往不是那些「真的還不起錢」的人,而是那些「本來可以避免」的情況——節前下單、節後忘了補足交割款;或者資金只差一點點,卻因為「以為股票賣了就夠了」而忽略了手續費和證交稅。預防永遠比補救容易,這不是口號,是經驗談。以下是違約交割的六大核心衝擊:

違約交割的六大核心衝擊

- 罰款與違約金:最高可達成交金額的 7%

- 集保帳戶凍結:券商申報違約後的 3 個營業日內未清償,帳戶即遭註銷

- 5 年禁止開戶:自違約日起,5 年內不得在各家券商開戶買賣

- 聯徵信用紀錄:聯徵中心揭露不良註記,影響貸款與信用卡最長達 5 年

- 股票強制賣出:券商可逕行處分投資人帳戶中的股票,價差損失由投資人負擔

- 潛在刑事責任:涉及詐欺或操縱市場者,依《證券交易法》第 155 條最重可處 10 年有期徒刑

了解這些代價後,下一步是弄清楚法律層面的遊戲規則。

法律責任與罰則

違約交割的法律責任不僅止於經濟賠償,更包含行政裁罰,在特定條件下甚至涉及刑事追訴。依 TWSE 作業要點,券商可收取最高達成交金額 7% 的違約金,加上手續費與證交稅,整體負擔並不輕鬆[2]。

在集保帳戶處理方面,TWSE 明文規定:券商申報違約後,投資人有「3 個營業日」的緩衝期,可在此期間將持有的有價證券撥入券商違約專戶處分,或設法補足款項[1]。3 日內清償者,帳戶可繼續使用;逾期未清償者,券商應即終止契約並註銷帳戶,且投資人自違約日起 5 年內不得向任何券商申請新開戶[3]。

至於刑事責任,必須特別說明:單純因資金不足導致的違約交割,屬於民事債務範疇,不會直接構成刑事罪名。但若違約行為涉及操縱市場、散布不實資訊等不法意圖,則可能觸犯《證券交易法》第 155 條[4]。該條文規範的禁止行為包括:「於集中市場意圖抬高或壓低行情而連續買賣」、「與他人通謀以約定價格干擾行情」,以及「以其他不正當方式影響市場」。違反者最重可處 3 年以上 10 年以下有期徒刑,併科 1,000 萬至 2 億元罰金;犯罪所得達 1 億元以上者,刑期更提高至 7 年以上,罰金達 2,500 萬至 5 億元[4]。

信用紀錄的致命傷

違約交割後果對個人信用的衝擊,往往是當事人最低估的一環。聯徵中心作為國內唯一的信用資料庫,會將違約交割事實完整登載於個人信用報告,這份報告是所有金融機構評估授信時必看的核心依據[5]。

聯徵揭露期限最長達 5 年。期間內,申請房貸、車貸或信用卡時,金融機構看見這筆註記,多半會婉拒申請或大幅降低額度。我們最常見的狀況是:當事人起初只在意違約金,等到半年後要申請房貸被銀行打回票,才發現「聯徵汙點」的殺傷力比罰款還要大得多。

帳戶遭註銷後,投資人還會被原券商列為拒絕往來戶,並通報其他券商。這意味著在 5 年禁止開戶期滿之前,該投資人無法在台灣任何一家券商重新開戶——想回到市場,得等整整五年。

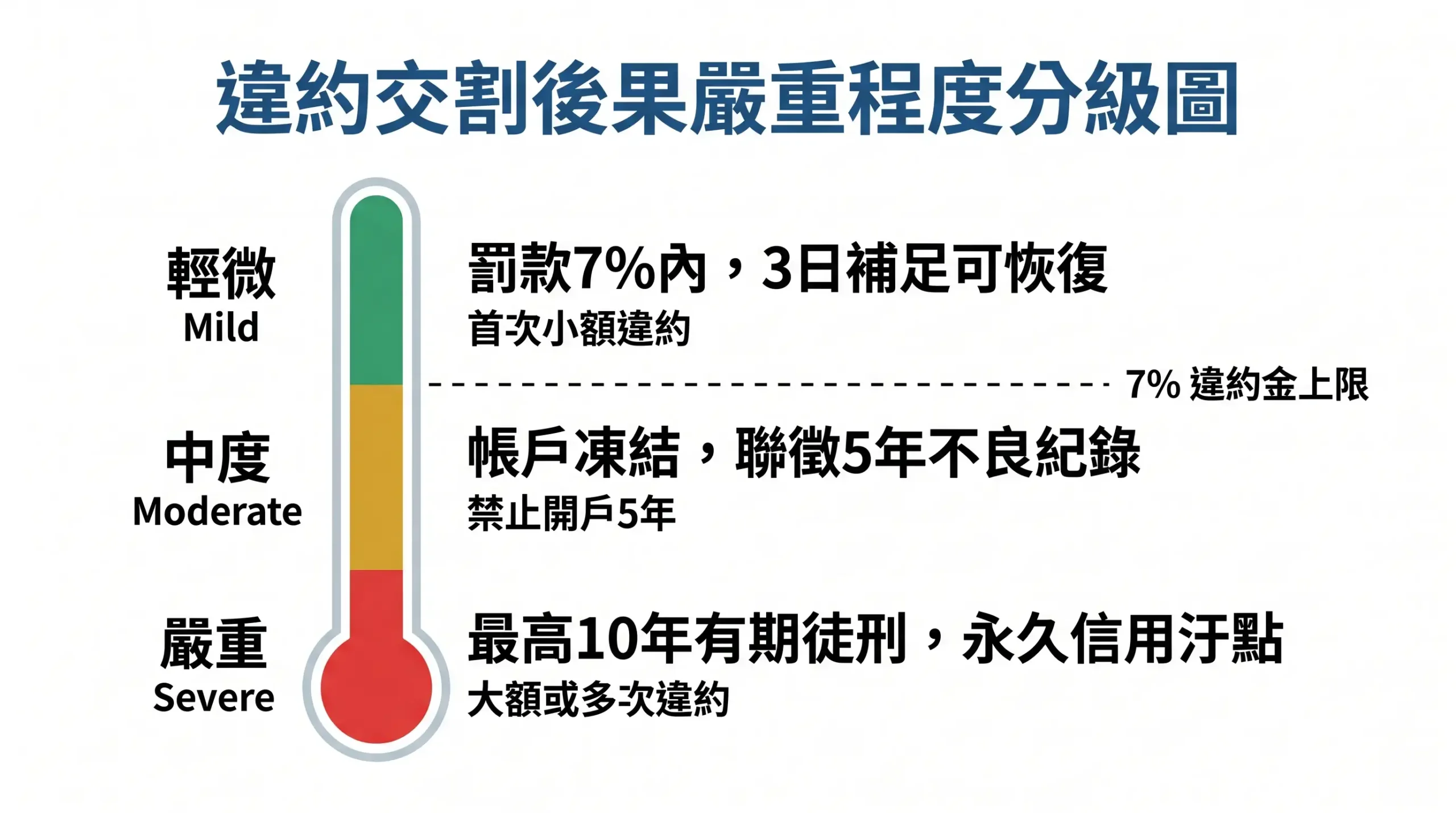

後果嚴重程度評估與比較

違約交割後果的嚴重程度並非一概而論,而是與「金額大小」、「處理速度」、「是否為慣犯」三項因素高度相關。以下框架有助於快速判斷自己目前踩在哪個風險區間:

「違約代價評估模型」:三級風險分級框架

以「違約金額」與「處理速度」兩個維度,評估投資人面臨的後果嚴重程度:

- 輕微(綠燈):小額違約(占帳戶總值 5% 以下)+ 3 日內立即補足。罰款有限,聯徵可能僅留下輕微註記,有機會恢復。

- 中度(黃燈):中等金額(5%–30%)+ 數日內補足。面臨罰款、帳戶凍結、聯徵 5 年揭露,信用衝擊明顯。

- 嚴重(紅燈):大額(30% 以上)或屢次違約 + 逾期未處理。面臨帳戶永久註銷、聯徵長期汙點、券商求償訴訟,最嚴重者可涉及刑事責任。

以下比較表呈現不同情境下的後果差異:

違約交割情境與後果嚴重程度比較

| 情境 | 金額/頻率 | 處理速度 | 法律後果 | 信用影響 | 帳戶狀態 | 嚴重性 |

|---|---|---|---|---|---|---|

| 輕微 | 小額/首次 | 3日內補足 | 僅罰款(7%以內) | 輕微或無 | 正常 | 可挽回 |

| 中度 | 中等/首次 | 數日內補足 | 罰款+券商求償 | 聯徵5年揭露 | 註銷 | 影響深遠 |

| 嚴重 | 大額/多次 | 逾期未處理 | 罰款+求償+潛在刑事 | 聯徵長期汙點 | 永久關閉 | 毀滅性 |

對照完這個框架後,讀者可能會問:萬一真的遇到了,有沒有補救的方法?

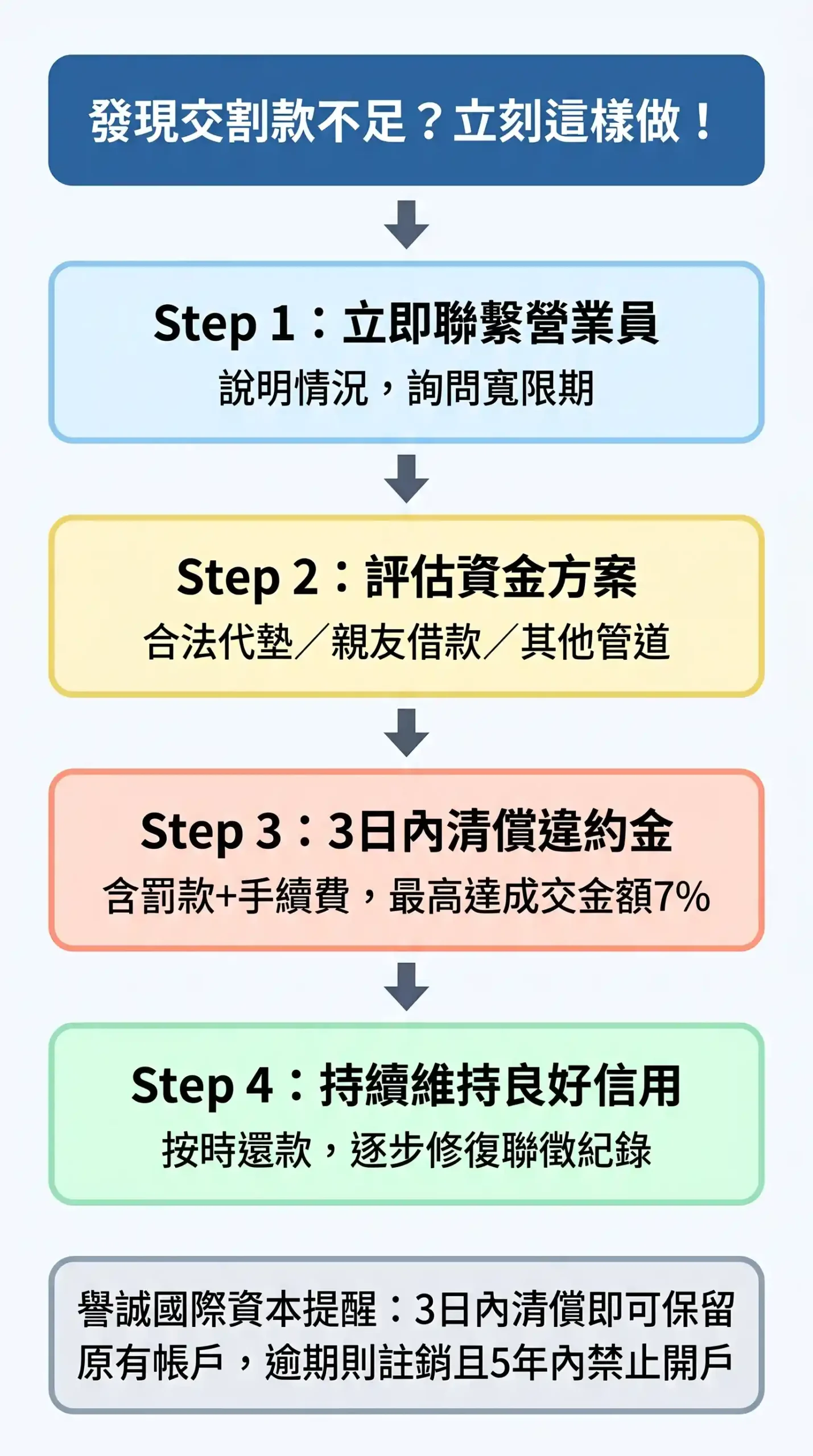

減輕違約交割後果的策略與合法補救途徑

處理速度往往決定了違約後果的上限。「3 天之內」是黃金救援期——在這個時間窗口內,帳戶還沒被正式註銷,聯徵也還沒正式登載,很多事情是可以挽救的。

我們接到過兩種最典型的求助:一是「帳戶已經被凍了才來找我」,二是「金額太大,不知道去哪裡借錢」。前者往往還有補救空間,後者才是真正需要資金周轉方案。以下是從眾多實際案例中整理出來的 SOP:

減輕違約後果的四步 SOP

第一步:48 小時內聯繫券商營業員

主動說明情況,詢問寬限期。即使帳戶已進入違約處理流程,券商也有內部彈性空間。先誠實面對,才能爭取到最多談判空間。

第二步:評估短期資金來源

親友借款、既有銀行信貸額度,都是優先考虑的選項。若自有資金短期缺口,可考慮以股票資產向合法機構申請股票代墊周轉。譽誠國際資本在這方面有豐富的輔導經驗,能根據投資人的股票部位與還款能力,媒合合適的短期資金方案。

第三步:3 日內完成違約金清償

繳清券商違約金與所有衍生費用後,帳戶有機會繼續使用。這一步最關鍵——清償之後,聯徵的揭露仍需時間消除,但帳戶可以繼續交易,就不會陷入「沒有交易就沒有收入、沒有收入就還不起」的惡性循環。

第四步:建立長期的資金管理機制

清償不等於結束。投資人應借這次經驗建立更好的資金管理系統:每次下單前先確認交割帳戶餘額、設定交割提醒、善用閒置資金管理工具,避免再次踏入同一個坑。

辨識非法資金周轉管道

面臨資金缺口時,千萬不要找上「丙種資金」或來路不明的地下錢莊。這些管道的利率計算方式不透明,常常在帳單出來時才發現利息遠超預期。更糟的是,如果還不出錢,對方可能以騷擾或威脅手段追債——讓本來的財務問題升級成法律和人身安全問題。請務必選擇合法的股票周轉機構,並在簽約前詳細閱讀利率與還款條件。

若不幸進入法律訴訟程序,建議立即諮詢專業律師,評估和解或協商的可能性。及早介入、及早止損。

如何預防違約交割

預防的核心在於把「T+2 交割制度」的遊戲規則弄清楚,並建立嚴格的資金管理紀律。我們觀察到一個常見的犯錯模式:投資人在長假前夕下大單,卻沒有把「節後第一個營業日」列為資金準備的檢查點——然後開盤第一天就踩到交割地雷。

理解台灣股市 T+2 交割制度的基本邏輯,是避免違約的第一步。成交日(T日)後的第二個營業日上午 10 點,是交割款必須到位的硬截止時間。為避免因假日計算錯誤而誤判交割日,強烈建議使用交割日計算工具,在每次長假前後都核對一次。

預防違約交割的日常紀律

- 每次下單前,確認交割帳戶餘額充足:交割款 = 成交金額 + 手續費 + 證交稅(賣出時為成交金額 × 0.3%)。建議預留成交金額 1.5 倍以上的備用金。

- 節前最後一個交易日:無論仓位大小,都應登入券商 App 確認下一個營業日的交割準備。

- 當日沖銷後:即使當日已平倉,仍建議在 T+2 前保持帳戶有足夠可用餘額,以防帳務異常。

- 定期核查:建立每月一次「帳戶健康檢查」的習慣,確認沒有未對盤的交易或被忽略的費用。

如果平常有在使用股票借券、當日沖銷或申購新股,風險管理的難度會再提高一個層級。建議在從事這些活動前,先參考融資交易完整指南,了解維持率計算與追繳機制,避免一環扣一環的資金缺口。

違約交割與金融詐騙自保

違約交割的當事人,因為急著籌錢,往往成為詐騙集團眼中的肥羊。165 反詐騙專區近期特別示警,有不肖分子假冒券商或代墊機構,針對已進入違約程序的投資人發送「快速解決違約」的行銷訊息,實則是高利貸或吸金陷阱[6]。

防詐的原則很簡單:所有正規機構都不會在第一時間就要求你先匯錢、再談條件。合法的資金周轉服務,會先完整了解你的股票部位與還款能力,再提出書面報價。不透明、利率說不清楚、流程催得很急的,十之八九有問題。

若對任何資金周轉提案有疑慮,可直接向金管會或譽誠國際資本諮詢,我們可以幫您做初步的方案合理性評估。

常見問題 FAQ

Q1:違約交割後果會影響我的家人嗎?

答:理論上,違約交割的直接當事人是帳戶持有人本人,不會連帶影響配偶或家人。但若家人是帳戶的共同持有人或連帶保證人,則可能受到間接影響。此外,違約引發的資產帳戶凍結或強制處分,也可能波及家庭共有財產——這是為什麼預防勝於補救的另一個原因。

Q2:違約交割紀錄可以消除嗎?

答:聯徵中心的違約揭露期限最長達 5 年,期滿後自然消除,但在此之前沒有任何「快速消除」的正規途徑。如果有人聲稱可以代為消除聯徵紀錄,那幾乎可以肯定是詐騙。清償違約債務後,可向聯徵中心申請「清償證明」,但揭露紀錄本身仍會存續至期滿。

Q3:違約交割會被關嗎?

答:單純因資金不足導致的違約交割,屬於民事債務範疇,不會直接面臨刑事監禁。但若涉及《證券交易法》第 155 條所禁止的操縱市場或詐欺行為,則可能面臨 3 年以上 10 年以下有期徒刑,最重可達 10 年,併科巨額罰金。多數正常投資人只要資金不足時及早處理,基本上不會觸及刑事紅線。

Q4:違約交割的罰款是如何計算的?

答:依 TWSE 規定,券商可收取最高達「成交金額」的 7% 作為違約金,而非「應付金額的 7%」。以一筆 100 萬元的股票買單為例,違約金上限為 7 萬元,加上券商代辦交割的手續費、證交稅等,整體負擔可能達到成交金額的 8%–9%。實際金額視各家券商契約條款而略有差異。

Q5:違約交割後多久才能重新開戶?

答:一旦違約成立,投資人自違約日起即進入為期 5 年的禁止開戶期。期滿後,可向各券商重新申請開戶,但多數券商基於風險考量,會再次對申請人進行徵信審查。重新建立市場參與紀錄,需要時間與良好的還款表現慢慢累積。

Q6:有沒有辦法減輕違約造成的信用損傷?

答:聯徵揭露本身無法提前消除,但「信用損傷的程度」有操作空間。關鍵在於:立即與券商達成和解、一次性清償所有欠款、並維持後續的良好繳款紀錄。若帳戶最終未被註銷(3 日內補足),聯徵可能只登載「延遲」而非「違約」,殺傷力差很多。此外,若信用已受損,應避免在短時間內密集申請信用卡或貸款,讓聯徵分數有時間慢慢回升。

Q7:如果是券商作業疏失導致違約交割該怎麼辦?

答:若是券商的電腦系統錯誤、帳務核銷疏失,或銀行端匯款延遲(非投資人過失),投資人應第一時間蒐集證據(截圖、對帳單、匯款記錄),向券商提出申訴,並要求其向 TWSE 申報撤銷違約記錄。如券商不願配合,可進一步向 TWSE 或金管會陳情,爭取撤銷違約申報。

風險揭露聲明

本文所提供之資訊僅為市場制度介紹與一般性解決方案分析,內容不構成任何投資建議、財務規劃或法律意見。所有交易與資金決策均存在風險,投資人應自行審慎評估。

文中提及之股票周轉服務,涉及借貸契約與個人信用,其利率、費用與還款條件各平台不一。投資人於使用任何資金周轉服務前,務必詳細閱讀並理解相關契約條款,自行評估還款能力與潛在風險。

若已實際發生違約交割、面臨券商求償或其他法律程序,強烈建議立即諮詢專業律師,依個別情況採取適當行動。本文資訊不能取代專業法律或財務意見。

- — 初版發布:涵蓋違約交割六大後果、法律責任、信用影響、補救策略、預防方法、金融防詐、7題 FAQ

- — 大幅更新:新增譽誠第一線觀點與實務案例、補足「3日」與「10年」具體法規依據、更新外部引用為 TWSE/TDCC 官方連結、加入「違約代價評估模型」框架、補充減輕後果四步 SOP、重新檢查全文內容與數值準確性

- — Phase 5 最終優化:內容結構全面升級,評級提升

參考文獻

[1] TWSE《集中交易市場買賣證券交割業務操作辦法》.https://twse-regulation.twse.com.tw/TW/law/DAT0201.aspx?FLCODE=FL007223(瀏覽日期:2026-04-19)

[2] TWSE《證券經紀商委託人遲延交割及違約案件之申報處理作業要點》.https://twse-regulation.twse.com.tw/TW/law/DAT0201.aspx?FLCODE=FL007074(瀏覽日期:2026-04-19)

[3] TDCC《臺灣集中保管結算所股份有限公司業務操作辦法》.https://www.rootlaw.com.tw/LawContent.aspx?LawID=A040390051026300-1131231(瀏覽日期:2026-04-19)

[4] 《證券交易法》第 155 條(禁止不當證券交易行為).https://lawplayer.com/article/64392360e800e5f0b9374579(瀏覽日期:2026-04-19)

[5] JCIC 聯徵中心《個人信用報告》揭露規定.https://www.jcic.org.tw(瀏覽日期:2026-04-19)

[6] 刑事警察局 165 反詐騙專區《投資詐騙警示》.https://165.npa.gov.tw/Alert/InvestmentFraud(瀏覽日期:2026-04-19)