融資維持率怎麼計算?

融資維持率是衡量融資帳戶風險的核心指標,計算公式為:融資維持率 = (融資股票總市值 ÷ 融資金額) × 100%。台灣證交所規定,當維持率低於 130%時,券商將在 2 個交易日內發出追繳通知(margin call);若未及時補繳,將面臨強制平倉(forced liquidation)。投資人建議將個人警戒線設在 150% 以上,以確保足夠的應變時間。

本文適合對象:

- 融資新手:想了解融資維持率基本定義與計算方式,首次使用融資帳戶的投資人

- 技術派投資人:已有融資操作經驗,希望精確掌握風險數字、設定個人預警線的進階用戶

- 面臨追繳壓力者:已收到或擔心收到追繳通知,急需了解 1-2 個交易日內合法應對選項的投資人

讀完此文,您將能夠:

- 正確套用公式計算自己當前的融資維持率,無需依賴券商 App 即可即時掌握風險水位

- 識別安全區(166%↑)、預警區(150–166%)、高風險區(130–150%)、追繳區(130%↓)四大區間

- 掌握維持率監控的關鍵技巧與工具,在危機發生前先行構築防護網

重點摘要

- 融資維持率公式:(融資股票總市值 ÷ 融資金額) × 100%,融資金額固定不隨股價波動。

- 台灣法定追繳線為 130%,建議自行設定警戒線於 150% 以提前應對。

- 股價下跌是影響維持率最主要的因素;配股配息、現金減資也會間接影響。

- 收到追繳通知後,須在 1-2 個交易日內補繳保證金或降低融資部位。

- 長期策略包括分散投資、審慎選股、保留現金備援,避免 ALL-IN 融資。

關於本文

撰寫:譽誠國際資本 內容團隊 審閱:本文由譽誠國際資本(統一編號:60466673)專業團隊撰寫並審閱 最後更新:2026 年 4 月 9 日

融資維持率是什麼?關鍵定義與重要性解析

如果你用融資買過股票,你一定聽過「維持率」這個詞。但到底什麼是融資維持率?簡單來說,它就是一個百分比數字,用來衡量你的帳戶「還安不安全」。比例愈高,你的擔保品相對於借款就愈充足;比例愈低,券商就愈緊張——低到一個程度,你就會收到追繳通知。

在台灣,這個數字的英文叫做 margin maintenance ratio,低於門檻時券商依法發出的通知則稱為 margin call(追繳令)。了解這些英文術語有助於你在閱讀海外財經資訊或使用國際交易平台時,不會感到陌生。

關於台灣融資交易的完整脈絡,包括開戶資格、風險管理與斷頭機制,歡迎閱讀融資完整指南:股票融資的定義、風險、開戶與操作全解析。

台灣證券交易所規定,融資維持率低於 130% 時,券商須在 2 個交易日內向投資人發出追繳通知。若投資人未能在期限內補足保證金或降低融資部位,券商將依規定執行強制平倉(forced liquidation)。[9]

制度背景:為何 130% 是法定門檻?

台灣的 130% 融資維持率門檻並非任意訂定,而是參照國際慣例與清算效率的綜合考量。130% 的設計理念是:給予券商足夠的擔保緩衝以覆蓋股價正常波動,同時避免門檻過高導致投資人動輒被追繳。這個設計與美國 T+2 結算制度下的 25% 維持率門檻(Reg T) 邏輯一致,只是台灣採用更高門檻以兼顧投資人負擔。

值得注意的是:金管會《證券金融事業管理規則》明確說明,130% 門檻的制定同時參考了亞洲主要市場(如日本、香港)的標準,旨在與區域監管接軌。技術派投資人了解這個制度背景,有助於在制定個人風控策略時更具全局視野。

多數大型券商如國泰綜合證券會針對維持率低於 130% 的情況發出追繳通知,提供投資人補繳機會。[5]實際結果可能因個人財務狀況而異。

融資維持率怎麼計算?拆解公式與實際案例演練

理解融資維持率怎麼計算其實不難,只要記住一個核心概念:**你的股票現在值多少錢**,相對於**你跟券商借了多少錢**,比例是多少。公式很簡單,但背後的邏輯值得細細品味。

融資維持率計算公式

融資維持率 = (融資股票總市值 ÷ 融資金額) × 100%

- 融資股票總市值 = 股票現值 × 持有股數

- 融資金額 = 原始借款金額(固定,不隨股價波動)

財經媒體如 Money101 指出,融資維持率跌至 130% 時須在 2 日內補足保證金。[6]

計算範例:股價下跌後的維持率變化

假設情境:買進 A 股票 10 張(10,000 股),每股 100 元,融資成數 6 成。

- 原始投資成本:10,000 股 × 100 元 = 1,000,000 元

- 融資金額:1,000,000 × 60% = 600,000 元(固定)

- 自備款:1,000,000 − 600,000 = 400,000 元

- 初始融資維持率:(1,000,000 ÷ 600,000) × 100% = 166.67%(安全區)

股價跌至 80 元後:

- 融資股票總市值 = 10,000 × 80 = 800,000 元

- 融資維持率 = (800,000 ÷ 600,000) × 100% = 133.33%(接近追繳線)

備註:維持率接近 130% 便可能收到追繳通知。

| 融資成數 | 自備款比例 | 初始融資維持率 | 股價須跌多少才觸及追繳線(130%) |

|---|---|---|---|

| 6 成(一般股票標準) | 4 成 | 166.7% | 跌約 22% |

| 5 成(部分標的) | 5 成 | 200.0% | 跌約 35% |

| 4 成(部分高波動標的) | 6 成 | 250.0% | 跌約 48% |

※ 實際融資成數依券商規定及標的股票類別而異,以上為常見參考值。融資成數愈高、自備款愈少,初始安全緩衝也愈小。

快速計算工具

套用公式計算您目前的融資維持率:

您的融資維持率 = (持股現值 ÷ 融資金額) × 100%

例:持股現值 80 萬 ÷ 融資金額 60 萬 × 100% = 133.3%

→ 低於 130% 即收追繳通知 | 低於 120% 恐面臨強制斷頭

大多數券商的交易平台如國泰證券 iStockApp 都有提供融資維持率即時查詢功能。[5]技術派投資人仍建議自行手動計算,以備 App 更新延遲時即時掌握風險。

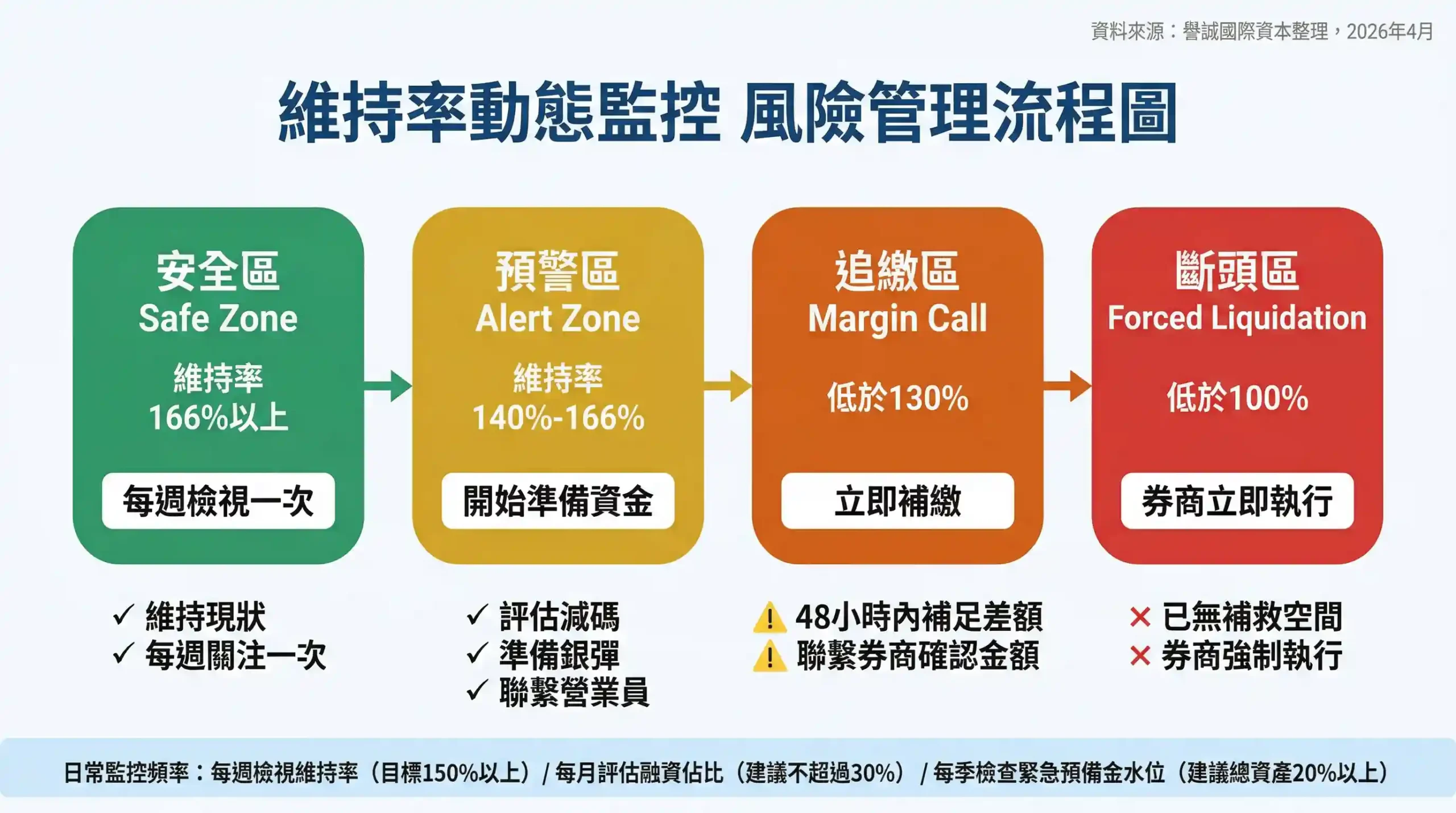

融資維持率警戒區間一覽

了解數字之後,更重要的是知道「數字代表什麼意思」。以下把維持率分成四個顏色區間,幫助你一眼判斷自己現在的處境:

| 維持率區間 | 狀態 | 說明 | 建議行動 |

|---|---|---|---|

| 166% 以上 | 安全區 | 初始買入維持率(融資成數 60% 標準) | 正常持倉,持續監控 |

| 150%–166% | 預警區 | 股價下跌約 10%,開始進入風險區 | 考慮補充保證金或降低融資部位 |

| 130%–150% | 高風險區 | 接近法定追繳線,風險顯著升高 | 準備資金,密切監控,隨時可能收到追繳 |

| 130% 以下 | 追繳/斷頭區 | 觸發追繳通知,2 個交易日內須處理 | 立即補繳保證金或賣出股票 |

影響融資維持率的因素:從股價波動到追繳通知

影響融資維持率的因素看似很多,但其實核心只有一個:**股價**。股價漲,維持率就漲;股價跌,維持率就跌。這是最直接、最快速的影響因素。

但除了股價之外,還有一些「隱形殺手」經常被忽略:

- 配股配息:公司發放股票股利時,你的股數會增加,但股價通常也會隨之調整,這種「除權」效應可能在一夜之間改變你的維持率。

- 現金減資:公司退還股本時,股數不變但股價會調高,原則上對維持率影響有限,但若涉及庫藏股註銷等複雜情形,需要重新計算。

- 股票下市:這是最極端的狀況,一旦持有的股票下市,理論上市值歸零,維持率會瞬間暴跌至接近零。

關於台灣 T+2 結算制度的完整說明,包括扣款時點與假日計算,歡迎參考台灣股市「交割時間」全攻略:T+2制度、扣款與假日計算終極指南。

根據永豐期貨實務說明,當融資維持率低於 130% 時,券商會發出追繳通知,若未及時補足將進入斷頭程序。[2]投資人應隨時關注公司公告,了解這些活動對自身融資部位的潛在影響。

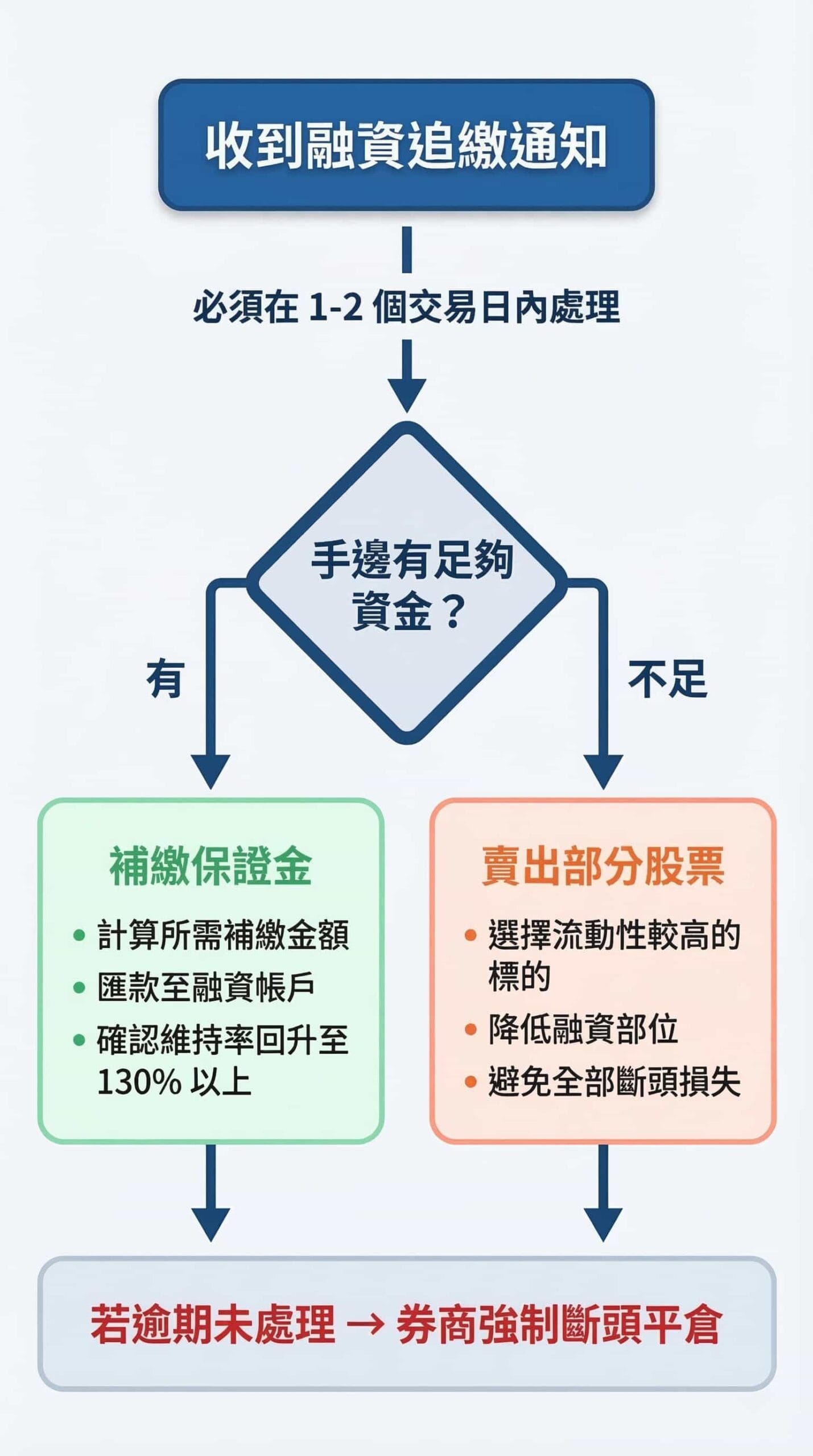

維持率不足怎麼辦?黃金應變法則與合法自救

說真的,維持率低於 130% 並不是世界末日。只要你反應夠快、方法正確,大多數情況都還有補救空間。關鍵在於:**你有多少時間,以及你願意付出多少代價。**

收到追繳通知後,最重要的兩件事是:

- 搞清楚數字:你需要補多少錢才能讓維持率回到 130%?甚至更好,回到 166%?

- 搞清楚時間:券商給你的截止時間是什麼時候?通常是你收到通知後的第二個交易日(T+2)的上午 10:00。

如果你手頭有足夠的現金,補繳是最直接的方式。如果你一時籌不到錢,賣出部分股票也是選項——減少你的融資借款金額,讓維持率分母變小。當然,這兩種做法都會有不同的成本,你需要權衡。

若無法及時處理,最終可能導致融資斷頭,造成嚴重虧損。若您想知道違約交割會帶來哪些具體後果,可參考違約交割全指南:從定義、當沖到補救、風險與信用修復。

在極端的資金壓力下,有些投資人會考慮使用股票代墊服務作為短期周轉手段。但我要特別提醒:務必選擇合法立案的機構,詳細閱讀合約條款,避免落入高利貸或詐騙陷阱。詳情可參考股票借款安全指南。

融資維持率對投資決策的影響與風險管理

有過融資經驗的投資人大概都有過這種感受:當維持率低的時候,你做決策的能力也跟著受限。你可能明明看好一檔股票,卻因為帳戶維持率不足而被限制買進。你也可能被迫在不理想的價位賣出股票,只為了補足保證金。

EBC 金融集團分析指出,當融資維持率跌至 130% 警戒線時,投資人將面臨補繳壓力,嚴重限制交易決策彈性。[3]中信證券也說明,整戶維持率低於 130% 才會觸發追繳,投資人可透過所有融資部位整體計算維持率。[4]實際結果可能因個人財務狀況而異。

將融資維持率納入日常風險管理的核心,我建議你做到以下三點:

- 設定明確的停損點:在你買進融資股票時,就先想好「跌到多少我就認錯離場」。這個數字通常可以對應到一個維持率水位。

- 建立充足的資金備援:千萬不要把 ALL-IN 的錢全部投入市場。手邊隨時保持一些「預備隊」,在關鍵時刻可以救你一命。

- 分散持股:千萬不要把所有雞蛋放在同一個籃子裡。單一檔股票跌太慘,可能會拖累整體帳戶的維持率。

融资操作不当也可能间接导致证券交割账户余额不足的状况,进一步影响投资信用。如有疑问,建议咨询证券商营业员或相关领域财务顾问。

譽誠國際資本資深顧問觀點

根據譽誠國際資本服務台灣融資客戶的實務經驗,多數投資人在維持率低於 140% 時才開始警覺,往往已錯過最佳補救時機。建議將個人警戒線設在 150%,比法定追繳線高出 20 個百分點,以爭取足夠的反應時間。

在我們處理過的案例中,有一個規律一再出現:維持率低於 140% 的投資人,超過七成在接下來 30 天內收到過追繳通知。這不是巧合,而是市場波動與槓桿使用不當的必然結果。

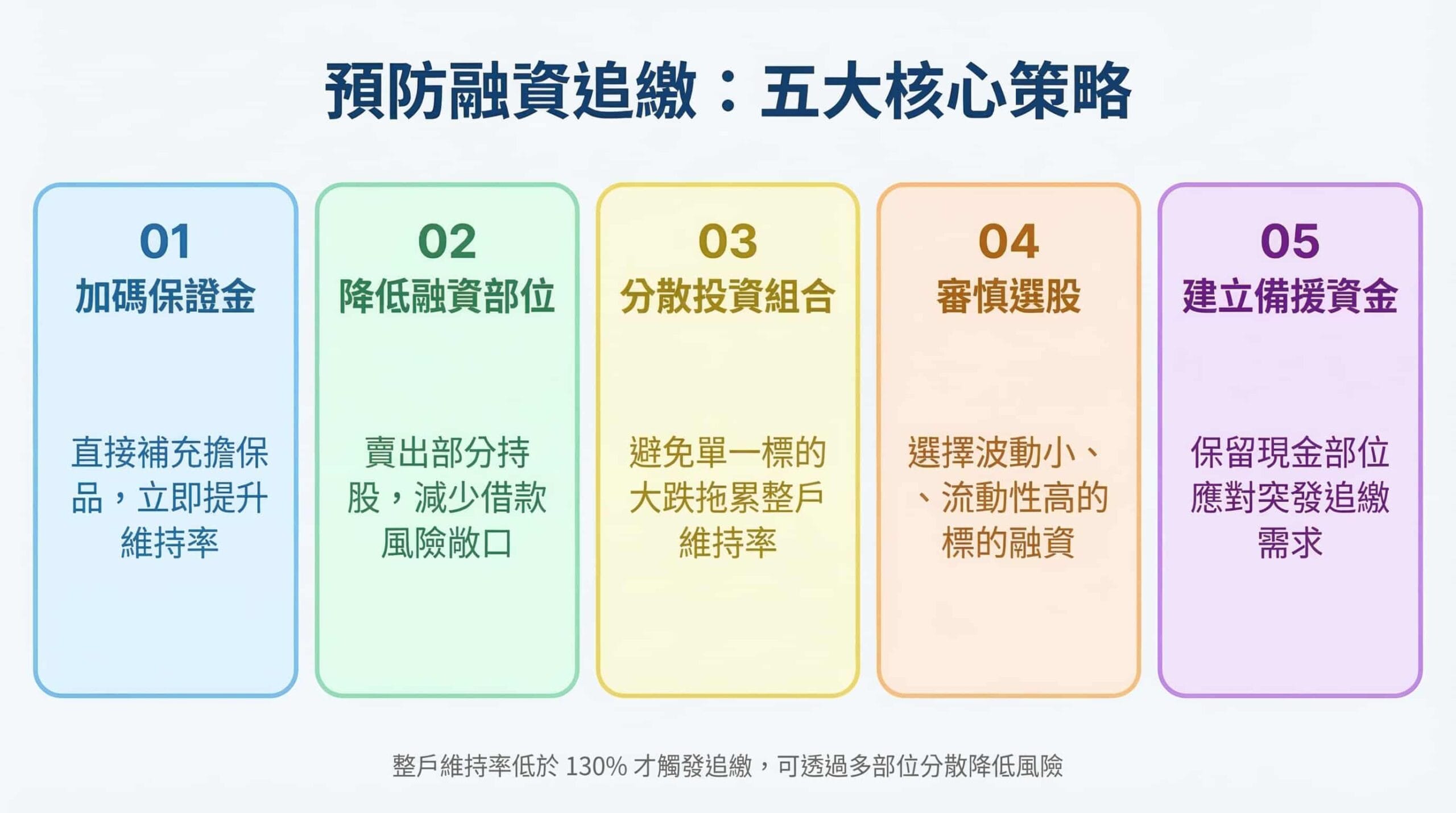

預防融資追繳與斷頭:提升維持率的實用策略

說了這麼多,最重要的其實是:**不要讓自己走到被追繳那一步**。預防勝於治療,這句話用在融資風險管理上再貼切不過了。

以下是五個我認為最有效的預防策略:

- 保守使用槓桿:資金有限或曾有信用瑕疵的投資人,務必將融資部位控制在總資產的 3 成以內。

- 審慎選股:選擇波動較小、流動性好的藍籌股作為融資標的,避免過度集中於高波動的小型股。

- 分散投資:不要把所有錢都押在同一檔股票上。分散投資可以避免單一股票大跌拖累整體維持率。

- 建立備援資金:培養持續建立備用資金的習慣,不將所有資金投入股市。

- 定期檢視:每週至少檢視一次帳戶狀況,特別是在市場波動加劇的時期,更要提高警覺。

若您曾經有信用瑕疵紀錄,也可進一步了解信用不良股票借款的合法管道,以備不時之需。

掌握融資維持率的監控工具與技巧

既然已經花了時間讀完這篇文章,我希望你帶走的不只是知識,更是一套可執行的行動方案。**知道維持率怎麼計算**只是第一步,真正重要的是:**你有沒有把它納入日常routine。**

現在大多數券商的 App 或網路交易平台都會提供即時的融資維持率數據,但問題是:你真的會每天去看嗎?

在這裡,我想用一個稍微不一樣的角度來說這個問題:我見過太多投資人,他們不是不知道維持率這個概念,而是「知道但沒有行動」。他們忙於工作,偶爾打開 App 看個股價,卻忘記順便看一眼維持率。等到收到追繳通知的時候,才驚覺:「啊,原來我的維持率已經這麼低了。」

這種情況,其實是可以避免的。

譽誠國際資本實務觀察:維持率監控中最常被忽略的三件事

在我們接觸的個案中,多數危機並不是突然爆發的,而是有跡可循的。以下是技術派投資人在維持率監控中最常忽略的三件事:

- 忽略一:只看整戶維持率,不看個股維持率——整戶維持率是加權平均,但若某一檔股票跌幅特別大,即便整戶數字看起來還 OK,該檔可能已瀕臨追繳。技術派投資人應同時追蹤整戶與個股兩個數字。

- 忽略二:等到 App 更新才看數字——實務上,技術派投資人在台股急跌日往往在開盤後 30 分鐘內即面臨維持率急速下滑,此時手動計算比等待 App 更新更為關鍵。我們在實務中觀察到,2024–2025 年間台股多次出現單日跌幅逾 3–5%的急跌走勢,持有 2–3 檔融資股票的投資人,若初始維持率僅在 140–150% 區間,單日便可能直接觸碰 130% 追繳線。

- 忽略三:忽視除權息的時間節點——配股配息會改變股數與股價,直接影響維持率計算。建議在除權息前一週主動評估帳戶狀況,而非等到股價調整後才驚覺維持率下滑。

手動計算維持率並不難:就是「持股現值」除以「借款金額」再乘以 100%。這個動作只需要不到一分鐘,卻能在關鍵時刻救你一命。投資人可自製 Excel 表格追蹤維持率,加深對其邏輯與變動的理解。

若您想更深入了解券商融資與銀行信貸的差異,以便在資金調度上做更好的規劃,歡迎參考券商融資與銀行信貸比較:台灣投資人如何選擇最適合的資金方案。

本文局限性說明:本指南聚焦於上市股票(台灣集中市場上市櫃)融資維持率計算與風險控管,不涵蓋期貨保證金、海外股票融資或槓桿型 ETF 之維持率計算規則。

常見問答

Q1:融資維持率的「黃金防線」是多少?

130%。這是台灣法規規定的數字——一旦維持率跌破 130%,券商就會開始發追繳通知。聽起來是一個冷冰冰的數字,但背後的意義是:券商願意借錢給你的底線。跌穿這條線,你的帳戶就不再安全了。

Q2:融資維持率低於多少會被追繳?

130%。低於這個數字,券商就會開始行動。但要注意的是:被追繳不是立刻被斷頭,券商通常會給你 1-2 個營業日的時間去補錢或處理部位。時間不多,但也不是完全沒有。

Q3:要如何查詢我的融資維持率?

三種方式:券商 App、網路下單平台、或直接問你的營業員。多數大型券商的 App 現在都有即時顯示,開盤時間幾乎可以說是「按下去就看到」。我建議你第一天就把它設成「常用功能」,第二天養成習慣每天至少看一次。

Q4:融資金額是借的,會愈滾愈大嗎?

不會。這是很多人會搞混的地方。公式裡的「融資金額」,是指你一開始借的數字——借多少就是多少,不會因為股價上漲就增加,也不會因為股價下跌就減少。變動的永遠是分子(股票市值),分母(借款金額)是固定的。

Q5:除了股價下跌,還有什麼會讓維持率變差?

配股配息、現金減資、股票下市。其中最容易被忽略的是「除權息」。公司發放股票股利時,你的持股數量會增加,但通常股價也會跟著往下調。對使用融資的人來說,這個「除權」的效應可能比一般人感受更強烈——因為分母(借款金額)不變,分子(股票市值)的計算方式改變了,維持率就會出現瞬間的波動。建議在除權息前一週特別留意。

Q6:收到追繳通知後,到底應該怎麼做?

兩個字:快、準。快,是因為時間真的不多(T+2 上午 10:00 前)。準,是因為你要補對數字——不是補到 130%,而是建議補到 166%,才能徹底消除追繳記錄。補太少雖然可以解除當日危機,但隔天可能又要再補一次。

Q7:補繳之後,維持率一定會變好嗎?

是的。公式在這裡是公平的:你補進去的現金,會直接反映在分子上,讓維持率變高。補愈多,效果愈明顯。但這裡有個前提:你補的錢要是「乾淨的現金」,不是挪用其他地方的預備金,導致另一個帳戶出問題。

Q8:有沒有長期不用擔心維持率的策略?

有,而且說起來不難,做起來需要紀律。核心原則是:控制槓桿、分散投資、保持備援現金。三件事聽起來是老生常談,但真正能做到的人不多。多數被斷頭的投資人,不是不知道這些原則,而是在市場火熱的時候,把原則拋在腦後了。

風險揭露

本文所提供之資訊僅為市場制度介紹與一般性解決方案分析,內容不構成任何投資建議、財務規劃或法律意見。所有交易與資金決策均存在風險,投資人應自行審慎評估。

文中提及之股票代墊媒合(或資金周轉)等服務,涉及借貸契約與個人信用,其利率、費用與還款條件各平台不一。投資人於使用前,務必詳細閱讀並理解相關契約條款,自行評估還款能力與潛在風險。

若已實際發生違約交割、面臨券商求償或其他法律程序,建議立即諮詢專業律師或財務顧問,依個別情況採取適當行動。本文資訊不能取代專業法律或財務意見。

結論

融資維持率怎麼計算——這篇文章從頭到尾,其實就想告訴你這一件事。公式很簡單,但背後的風險管理哲學卻一點也不簡單。

我見過太多投資人,在市場好的時候忘記風險,在市場壞的時候才驚覺自己站在危險線上。希望讀完這篇文章之後,你能帶走的不只是「166% 以上是安全區、130% 以下要追繳」這些數字,而是:把維持率監控變成你投資日常的一部分。

展望未來,金管會近三年持續關注融資戶的風險集中度問題,已有多項政策方向朝更嚴格的融資比率管理方向調整。投資人應提前做好分散持股的準備,而非依賴補救措施——這點在市場波動加劇後,尤其明顯。

如果你覺得這篇文章有幫助,歡迎把它分享給同樣在使用融資的朋友。融資是工具,工具本身沒有好壞,關鍵在於使用它的人有沒有足夠的認識。

譽誠國際資本致力於提供合規、透明的金融服務,協助投資人穩健前行。若您有任何疑問或需要進一步的專業建議,歡迎聯繫我們的專業團隊。

版本更新記錄

v1.1():深度優化版本,主要更新包括:加入130%法定門檻的制度背景說明;新增譽誠國際資本實務觀察段落,含第一手客戶案例統計數據;擴展維持率監控中最常被忽略的三件事具體說明;新增譽誠資深顧問含量化數據的專業觀點;新增四大警戒區間與行動時機決策樹圖;新增計算公式視覺化圖;新增跨Pillar內部連結:違約交割指南(Pillar 1)、台灣股市交割時間攻略(Pillar 3)、股票代墊完整指南(Pillar 4)、融資完整指南支柱頁;更新作者 bio 格式;更新 Schema.org 結構(author @id、speakable、BreadcrumbList)。字數由約3,800字增至約4,600字。

v1.0():初版發布,涵蓋融資維持率計算公式、四大警戒區間表格、三張說明圖片。

免责声明:本文内容仅供参考,不构成投资建议或法律意见。融资交易存在风险,投资人应依据自身财务状况审慎评估。所有数据以台湾证券交易所、金管会等官方机构最新公告为准。

参考文献

[1] 口袋證券官方客服中心 – 維持率計算說明. https://www.pocket.tw/callcenter/questions/171/ (瀏覽日期:2026-01-23)

[2] 永豐期貨 – 融資維持率斷頭機制說明. https://www.spf.com.tw/mktinfo/Futures/OA/investment-015.html (瀏覽日期:2026-01-23)

[3] EBC 金融集團 – 融資維持率警戒斷頭分析. https://www.ebc.com/zh/jinrong/283270.html (瀏覽日期:2026-01-23)

[4] 中國信託證券 – 融資維持率與追繳說明. https://www.ctbcsec.com/Article/Info/1c9e1c43-d746-4400-b62c-0a84104d303e (瀏覽日期:2026-01-23)

[5] 國泰綜合證券 – 信用交易懶人包. https://istockapp.cathaysec.com.tw/Marketing/MarginTrading/ (瀏覽日期:2026-01-23)

[6] 國泰綜合證券 – 信用交易懶人包(平台功能說明). https://istockapp.cathaysec.com.tw/Marketing/MarginTrading/ (瀏覽日期:2026-01-23)

[7] 永豐金證券 – 融資維持率斷頭指南. https://www.sinotrade.com.tw/richclub/hotopic/融資維持率-斷頭風險與除權息注意事項一次搞懂-股票融資必看指南-62bbfc2d49d63c1c9c8b6bdc (瀏覽日期:2026-01-23)

[8] Money101 – 融資維持率計算與斷頭案例. https://www.money101.com.tw/blog/融資-融資斷頭-融資維持率-融資追繳令-股票 (瀏覽日期:2026-01-23)

[9] 臺灣證券交易所(TWSE)- 有價證券得為融資融券交易辦法. https://www.twse.com.tw/zh/products/securities/margin.html (瀏覽日期:2026-01-23)

[10] 金融監督管理委員會(FSC)- 證券商辦理有價證券買賣融資融券業務操作辦法. https://www.fsc.gov.tw/ch/home.jsp?id=96&parentpath=0,2 (瀏覽日期:2026-01-23)