快速解答

股票借貸是投資人將持有的上市櫃股票作為擔保品,向券商申請「不限用途款項借貸」的服務,合法、受金管會規範,主要用於活化資產、取得資金週轉彈性。與融資買股票不同,股票借貸是拿股票借錢,用途不限,可自由運用於各種資金需求。

關於本文

- 本文涵蓋:股票借貸(不限用途款項借貸)的定義、利率、額度計算、申請流程、費用結構,以及與股票代墊的比較。

- 本文不涵蓋:銀行信貸方案、房屋二胎質押、外國股票借貸、地下錢莊或非正規借貸。

- 本文重點讀者:已開立證券戶、持有上市櫃股票,且有資金週轉需求(購屋、繳稅、創業、生活開銷等中期規劃)的台灣投資人。

- 資訊收集方法:本文依據金管會「證券商辦理證券業務借貸款項管理辦法」(民國113年修正)及各大券商官網公告整理,利率、額度等數據以各家券商牌告或專案公告為準。

- 資料來源:金融監督管理委員會、臺灣證券交易所、臺灣集中保管結算所、富邦綜合證券、元大證券

譽誠國際資本實務觀察

我們在實務中常見一種情況:投資人持股數百萬甚至上千萬,卻因為臨時需要一筆資金就把股票殺出,錯過後續漲幅後懊惱不已。其實,只要符合券商徵信條件,用股票借錢週轉,不僅有機會保住珍貴的持股部位,還能在需要的時候拿到現金。

股票借貸是什麼?券商不限用途款項借貸全面解析

名詞定義:什麼是「股票借貸」?

股票借貸(又稱「不限用途款項借貸」):指投資人將其持有的上市或上櫃股票,作為擔保品向證券商申請借款的服務。借款資金由券商撥入投資人的銀行帳戶,用途不受限制,可用於支付房貸頭期款、子女教育、創業週轉、繳稅,或任何其他個人資金需求。此業務受金管會「證券商辦理證券業務借貸款項管理辦法」(民國113年修正)規範,與直接向銀行信貸或向當鋪質押有所不同。

多數投資人在需要資金時,常陷入「該不該賣股票」的兩難。根據富邦綜合證券官網說明,不限用途款項借貸正是為了解決這個痛點而設計:「以持有之上市(上櫃)股票作為擔保品融通資金,融通資金可自由運用不限用途。」

與一般信用交易中的「融資」不同,融資是借錢買股票,股票借貸則是拿股票借錢,兩者目的截然不同。簡單來說,股票借貸的核心價值在於「活化庫存股票」——投資人不必在急需現金時被迫賣出持股,只要將股票交付作為擔保品,就能取得週轉資金,等資金到位後再還款贖回股票。

誰適合申請股票借貸?申辦資格與流程圖解

譽誠國際資本實務觀察:誰最需要股票借貸?

從我們接觸過的案例來看,以下三類投資人最常需要這項服務:

- 持股穩健但不願殺出者:手中握有大型權值股或高股息股票,長期持有策略明確,但突然有資金需求(如房屋頭期款)不想賣股。

- 資產活化需求者:希望將股票部位的價值釋出用於其他投資或消費,同時持續持有股票等待資本利得或股息。

- 繳稅季資金需求:每年5月所得稅申報期間,部分投資人需要短期週轉來繳納稅款,不願在此時出售長期投資部位。

申請股票借貸的基本資格,根據金管會規範及各大券商實務慣例,包括:

- 年滿20歲且具完全行為能力之中華民國國民,或依中華民國法律組織之本國法人。

- 已於券商開立證券買賣帳戶(申請資格依各券商徵信規定,無統一「開戶滿三個月」的強制法規門檻)。

- 帳戶開立後須向集保結算所完成開戶,股票才能作為擔保品。

- 具備良好信用狀況且無不良交易紀錄。

實務上,建議持股市值在新台幣50萬元以上再申請,否則借款金額可能過低,缺乏實質效益。

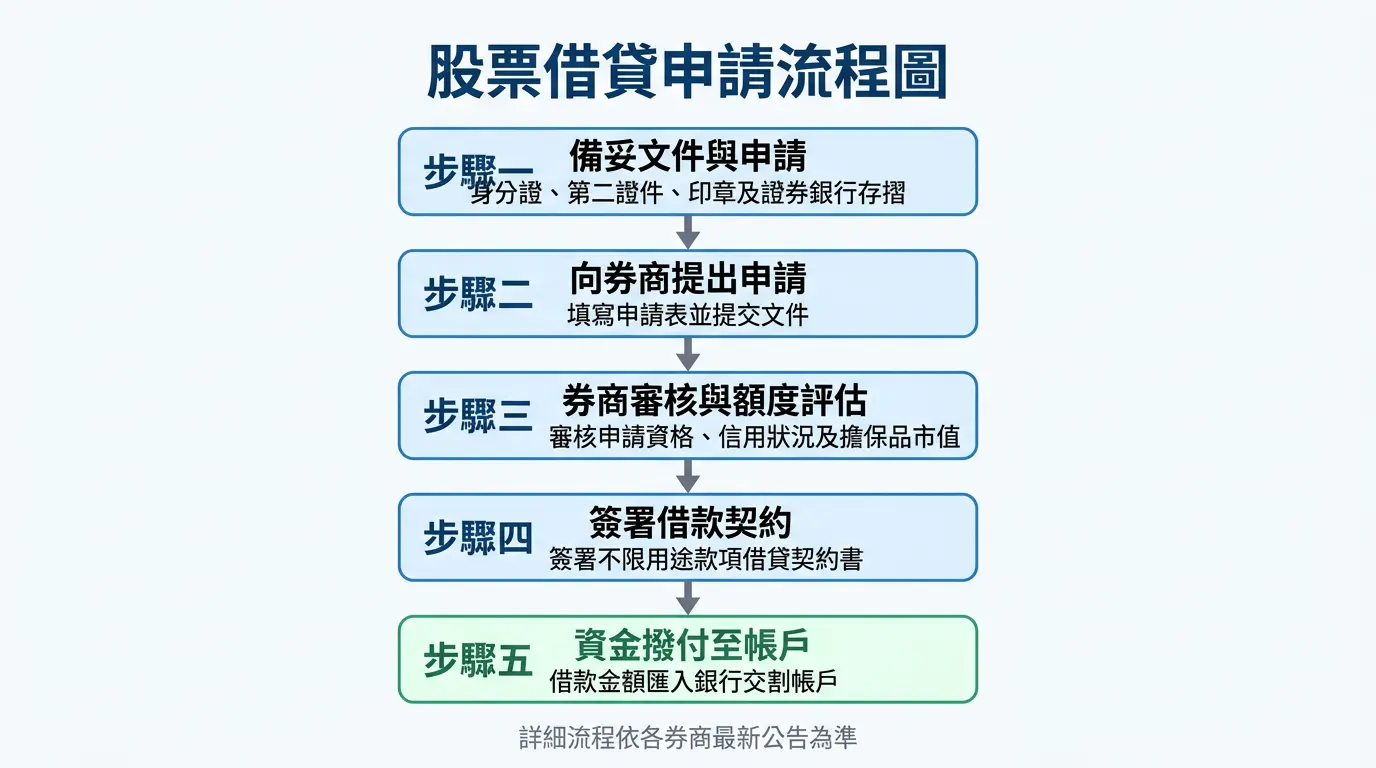

股票借貸的標準申請流程如下:

- 備妥文件與申請:準備好身分證、第二證件、印章,以及證券帳戶與銀行交割帳戶存摺,向您往來的券商提出申請。部分券商已支援線上視訊或APP申請。

- 填寫徵信表與簽署契約:在券商服務人員或線上系統引導下,填寫徵信申請表並簽署「不限用途款項借貸契約書」,同時開立相關擔保品指定帳戶。

- 券商審核與額度評估:券商會對申請人進行徵信審核,並評估所提供擔保股票的市值與特性(是否為融資標的、流动性、集中度等),核給最終借款額度與利率。

- 擔保品移轉與資金撥付:審核通過後,借款金額將依約定時間(通常為申請後1至3個營業日內)撥入您指定的銀行交割帳戶。

- 按時還款與解除擔保:借款期間按月或按季支付利息(部分券商支持隨借隨還),待借款清償完畢後,擔保股票將解除限制歸還至您的帳戶。

股票借貸額度怎麼算?融資股與非融資股差異

額度計算公式

借款金額 = 擔保品市值 × 借款成數

根據金管會規範及各大券商實務,借款成數會依股票特性分為兩大類:

- 融資標的股:指符合證交所「有價證券得為融資融券標準」的上市櫃股票,通常具備上市(櫃)滿六個月、每股淨值達票面以上、無重大異常情事等條件。此類股票因市場接受度高,流動性佳,借款成數較高,一般可借到市值六成(60%)。

- 非融資標的股:指不符合上述融資條件的股票(如上市未滿六個月、股價波動劇烈或成交量異常者),借款成數約為市值四成(40%)。

各券商還會綜合考量持股集中度、股票日均成交量、漲跌幅穩定性等因素,最終額度以券商核給為準。建議申請前先向營業員詳細詢問。

借款額度試算範例

假設投資人持有台積電(2330)股票,市值為新台幣300萬元:台積電為融資標的股,借款成數約60%,可借款金額即為180萬元。

若持有非融資標的股,市值同為300萬元,借款成數約40%,可借款金額為120萬元。

股票借貸利率怎麼看?年利率、費用與注意事項

股票借貸的利率,以「年利率」為主要計價單位。根據各大券商牌告與專案公告,目前市場行情大致如下:

- 一般牌告利率:約6.4%至6.45%(年利率),為券商標準牌告利率。

- 專案優惠利率:特定標的(精選個股或熱門ETF)可低至2.58%起,例如元大證券精選標的利率最低2.59%、群益證券優惠利率2.58%起。

- 決定利率高低的關鍵因素:借款人信用條件、擔保股票品質與市值、借款金額、券商與客戶關係。

利率浮動與市場資金狀況及央行貨幣政策密切相關。元大證券官網說明指出:「優惠利率為專案限定,如非符合活動條件者將回歸適用一般利率」,申請前建議直接向券商確認適用利率。

實務觀察:以借款100萬元、年利率6.4%計算,一年利息約64,000元,每月約5,333元;若以專案利率2.59%計算,一年利息約25,900元,每月約2,158元,差距達3倍以上。建議借款前多家比較。

除了年利率,借款人還需留意:動撥手續費(每筆約20元)、跨行匯費(若借款撥入非配合銀行帳戶)、T+0借款手續費等。

股票借貸費用除了利息還有什麼?一次搞懂手續與管理費

股票借貸的總成本不只是年利率,以下各項費用都應納入考量:

股票借貸完整費用結構

- 借款利息:以年利率計算,部分券商支持隨借隨還按日計息。

- 動撥手續費:每次借款動撥時收取,約20至100元不等(依券商規定)。

- 帳戶管理費:多數券商不收取,詳細需向營業員確認。

- 提前還款違約金:部分固定期限方案可能收取,申辦前應詳細閱讀合約。

- T+0借款費用:以應收在途交割款作為擔保的極短期借款,手續費率約0.10%(最低100元)。

合法券商均會於營業場所揭示利率與費用明細。建議在簽署合約前,向券商索取完整費用明細並逐項確認。

股票借貸與股票代墊差在哪?情境分析與選擇指南

「股票借貸」與「股票代墊」都是用股票換現金的方法,但兩者本質差異顯著,適用情境也截然不同。

股票借貸是由金管會核准的正規券商服務,受完整法規規範,適用於中期、規劃性的資金需求,借款期限最長可達18個月(可展延)。

股票代墊則是券商或第三方在投資人股票買進後、T+2交割日前,臨時墊付交割款的服務,主要用於解決「交割款不足」的緊急狀況,借款期限極短(通常數天至一週),費用以日利率計算,利率較高。若您遇到的是「T+2交割款不足」的問題,歡迎參閱T+2交割款不足怎麼辦?一文。

除了股票借貸外,台灣投資人若想「不賣股借錢」,還有另一項選擇——股票質押借款。兩者名稱相近但實質不同,建議同時了解以做出最適合自己的決策。

| 特性 | 股票借貸(不限用途款項借貸) | 股票代墊(交割款代墊) |

|---|---|---|

| 主管機關 | 金管會、證交所(正規金融服務) | 部分合法,部分游走灰色地帶 |

| 定義 | 股票為擔保之不限用途借款 | 應付買股交割款的短期借款 |

| 資金用途 | 個人資金週轉,不限用途(購車、學費、投資等) | 僅限於應付股票買賣交割款 |

| 資金急迫性 | 中長期、規劃性資金需求 | 極短期、緊急交割款應急 |

| 借款期限 | 通常較長(最長18個月,可展延) | 極短期(通常數天至一週) |

| 擔保品 | 僅接受上市櫃股票 | 通常接受現股,也可能接受其他擔保 |

| 額度計算 | 依股票市值與成數(融資股六成,非融資股四成) | 依交割款金額與股票市值評估 |

| 利率/費用 | 年利率(目前約2.58%至6.4%),可能另有手續費 | 日利率或高額計次費用,總成本可能較高 |

| 風險 | 股價波動、追繳、斷頭、未能還款的違約責任 | 交割違約風險、高額利息、逾期違約金 |

| 優點 | 資金運用彈性高,滿足多元需求,合法正規 | 快速解決交割燃眉之急,避免違約 |

| 缺點 | 需承擔股價風險,有維持率壓力 | 成本高,僅限交割款,通常為非正規管道 |

| 推薦對象 | 有長期資金需求,不願賣股,且能承擔股價風險者 | 急需資金避免違約交割,且有短期還款能力者 |

申請股票借貸前,你必須知道的注意事項

並非所有人都適合股票借貸

申請前,請先問自己三個問題:

- 我的還款來源明確嗎?

- 我能承受股票繼續下跌、維持率低於130%時的追繳壓力嗎?

- 借款期限最長18個月,這段時間內我的財務狀況可以支撐嗎?

若對以上任一問題沒有把握,建議先諮詢專業理財顧問。

- 維持率監控:整戶擔保維持率低於130%時,券商會發出追繳通知,需於二個營業日內補足差額,否則券商將於第三個營業日起強制處分擔保股票(俗稱「斷頭」)。

- 選擇合法券商:務必向金管會核准之合法券商申辦,切勿透過地下錢莊或不明借貸管道。建議優先選擇大型券商(富邦、元大、群益、國泰等),並可參考如何分辨股票借款詐騙?一文。

- 詳閱借款契約:特別留意利率計算方式、總費用年百分率、提前還款條款及違約處理機制。

- 股利與除權息:股票作為擔保品期間,除權息正常發放。但當配股利率達20%以上,該筆配股也將列為擔保品,且投資人將放棄緩課所得稅之權利。

- 帳戶約定:借款期間股票移入券商指定帳戶,賣出權限受限。

股票借貸的風險評估與控管策略

股票借貸涉及槓桿操作,風險管理至關重要。以下是建議的風險控管策略:

- 審慎評估借款額度:避免滿額借貸。建議借款金額不超過所需資金的80%,預留緩衝空間以應對市場波動。

- 定期檢視擔保股票:密切關注擔保股票的市場表現及整戶維持率,維持率高於130%時可視情況減碼或提前還款。

- 準備備用資金:預先準備一筆緊急備用金(約借款金額的20%至30%),以備追繳時可即時補足差額,避免斷頭。

- 多元化持股組合:分散持股於不同產業與特性的股票,可降低單一股票大幅下跌對整體維持率的衝擊。

- 擬定明確還款計畫:借款前先確認還款來源(固定收入、存款、其他資產變現等),避免依賴「股票漲了再還」的投機心態。

市場趨勢洞察:金管會2026年最新修正

根據金管會2026年4月最新公告,正研擬修正「證券商辦理不限用途款項借貸業務」相關規定,方向之一是開放外國債券(須具備投資等級以上評等)作為擔保品。這項修正若正式上路,持有國外債券的投資人也能以該債券作為擔保,向券商申請不限用途款項借貸。

常見問題

Q1:股票借貸安全嗎?

答:股票借貸在合法券商處申辦,是受到金管會完整規範的正規金融服務。根據「證券商辦理證券業務借貸款項管理辦法」(民國113年修正),所有辦理此業務的券商均需符合金管會核准條件,且需將相關利率與費用揭示於營業場所。選擇合法大型券商,風險相對可控。

Q2:股票借貸與融資有什麼不同?

答:兩者核心差異在於資金用途。融資是向券商借錢買進股票,目的是擴大投資槓桿;股票借貸則是將已持有的股票作為擔保,向券商借錢用於任何用途。簡單說:融資是「借錢買股」,股票借貸是「拿股票借錢」,兩者不可混淆。

Q3:股票借貸可以借多少錢?

答:借款金額取決於擔保股票市值與借款成數。融資標的股通常可借到市值六成;非融資標的股約為市值四成。實際額度由券商核給,會綜合考量借款人的信用狀況與持股集中度等因素。具體可借金額,建議直接向所屬券商營業員諮詢。

Q4:股票借貸的年利率大約是多少?

答:市場行情大致在2.58%至6.4%之間。一般牌告利率約6.4%,但各大券商針對特定精選標的提供專案優惠利率,低至2.58%起(如元大、群益等均有專案活動)。利率高低也與借款人信用條件及擔保股票品質有關。建議同時向2至3家券商比較利率與費用。

Q5:股票借貸有期限限制嗎?

答:有期限,最長可達18個月。一般借款期限為6個月,期滿前可申請展延6個月,最多再展延一次(再6個月),總計最長可達18個月。T+0借款(以應收在途交割款為擔保)期限則僅2個營業日,屬極短期週轉工具。借款期滿後需償還本金與利息,若未能償還,券商將處分擔保股票。

Q6:借款期間股票的股利會發給我嗎?

答:會正常發放。股票作為擔保品期間,股票所有權仍歸借款人所有,因此除權息(現金股利與股票股利)均正常發放至帳戶。然而有一點需特別留意:當年度配股利率達20%以上時,該筆配股也將列為擔保品範圍,且投資人將放棄緩課所得稅之權利。

Q7:如果股價下跌,會被追繳保證金嗎?

答:會。整戶維持率低於130%時,券商將發出追繳通知,需於二個營業日內補足差額。若未能在期限內補足,券商將於第三個營業日起強制處分擔保股票(即俗稱「斷頭」)。因此,在申請借款時,建議評估自身持股的波動性,保留足夠的緩衝空間。

Q8:股票借貸可以用來買其他股票嗎?

答:原則上可以自由運用。不限用途款項借貸的名稱即表示借款用途不受限制,投資人可用於買進其他股票、支付帳單、購置資產或任何個人資金需求。然而,使用借款資金再次投入股市會進一步擴大槓桿,風險也隨之增加。建議審慎評估整體財務狀況後再作決定。

Q9:股票代墊與股票借貸的主要區別為何?

答:兩者核心差異在於適用情境與期限。股票代墊專門用於解決「股票買進後、T+2交割款不足」的緊急狀況,期限極短(數天至一週),利率以日計算較高。股票借貸則是正規中期資金週轉工具,期限最長18個月,利率以年計算較低。具體比較可見本文中的比較表格。如需了解更多資金週轉方案,也可參閱股票代墊完整指南。

Q10:股票借貸會影響我的信用評分嗎?

答:按時還款不會有負面影響,逾期或違約則可能影響信用。券商辦理不限用途款項借貸時,會依規定向相關單位查詢借款人信用狀況(徵信)。只要按合約按時支付利息與償還本金,不會對個人信用評分造成不良影響。但若發生逾期未還或券商強制處分擔保股票,可能衍生違約記錄,影響未來與金融機構的往來關係。

風險揭露

本文所提供之資訊僅為市場制度介紹與一般性解決方案分析,內容不構成任何投資建議、財務規劃或法律意見。所有交易與資金決策均存在風險,投資人應自行審慎評估。

文中提及之股票借貸與股票代墊等服務,涉及抵押借款與槓桿操作,其利率、費用與還款條件各平台不一。操作不慎可能面臨追繳保證金或擔保品被強制處分的風險。投資人於使用前,務必詳細閱讀並理解相關契約條款,自行評估還款能力與潛在風險。

若您已實際發生資金週轉困難、面臨擔保品維持率不足,或對股票借貸有任何疑慮,建議立即諮詢專業會計師、財務顧問或法律專家,依個別情況採取適當行動。本文資訊不能取代專業法律或財務意見。

結論

股票借貸(不限用途款項借貸)作為活用股票資產的方式,為台灣投資人提供了中長期資金週轉的彈性。理解其運作機制、額度計算、利率費用,以及與股票代墊的差異,是做出明智資金決策的基礎。

然而,槓桿操作的「雙面刃」特性不容忽視:雖然能活化資產,卻也可能放大虧損。申請前務必審慎評估還款能力、了解追繳機制,並選擇金管會核准的合法券商。若您仍在考慮適合自己的資金週轉方案,歡迎參考我們整理的股票代墊完整指南,或股票借款管道比較,以獲得更完整的決策資訊。如有任何疑問,歡迎聯繫譽誠國際資本專業團隊。

本文最後更新:2026 年 4 月 21 日

- — 初版優化發布:涵蓋股票借貸定義、利率、額度計算、申請流程、費用結構、與股票代墊差異比較、風險控管策略、常見問題、實務觀察與市場趨勢洞察

參考文獻

[1] 金融監督管理委員會。證券商辦理證券業務借貸款項管理辦法(民國113年8月19日修正)。https://law.fsc.gov.tw/LawContent.aspx?id=FL039520(瀏覽日期:2026-04-21)

[2] 富邦綜合證券。不限用途款項借貸業務說明。https://www.fbs.com.tw/DomesticStocks/UnrestrictedLoan(瀏覽日期:2026-04-21)

[3] 元大證券。股票比你想像中好用|股票借貸。https://www.yuanta.com.tw/file-repository/content/loan/index.html(瀏覽日期:2026-04-21)

[4] 法務部全國法規資料庫。有價證券得為融資融券標準。https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=G0400009(瀏覽日期:2026-04-21)