不想賣股票但需要現金?

台灣上市櫃股票投資人可透過股票質押(利率約2.48%至7%)、信用貸款(銀行2%起跳)、不動產抵押或動產典當等合法管道,在不出售持股的情況下取得所需資金。選擇哪種方案,需依資金需求緊急程度、持有資產與還款能力綜合評估。

本指南適用對象:持有台灣上市或上櫃股票、具備短期資金需求但不願出售持股的投資人。若您無持股或無信用紀錄,建議直接諮詢銀行信用貸款方案。本文僅涵蓋上市櫃普通股票之質押借款,不包含興櫃股票、未上市股票或衍生性金融商品。

重點摘要

- 股票質押:活用持股而不必賣出,利率較低(券商約2.48%至7%),但須承受維持率追繳風險。

- 信用貸款:無須擔保品,審核時間數天至數週,利率依個人信用評分差異大(銀行2%至16%)。

- 不動產抵押:額度高、利率低,但審核流程較長,約需2至4週。

- 動產典當:撥款速度最快(當日),但利率較高,月利率上限2.5%,適用極短期小額需求。

- 注意:股票質押維持率低於120%時,須於T+2補繳,否則T+3強制處分。

注意:本指南僅供資訊參考,不構成投資建議,所有資金決策請自行審慎評估。

為什麼「不想賣股票但需要現金」?長期投資者的兩難

長期投資者常面臨一個兩難:看好持股的未來成長潛力,不願輕易賣出,但手頭卻可能突然需要大筆資金。賣股代表放棄未來的漲幅與股息收益,機會成本往往比表面看起來更高。根據Money101的分析,長期持有優質股票能有效享受複利增長的優勢。[1]

在譽誠國際資本的實務經驗中,我們接觸過相當多投資人前來諮詢時,最常見的第一個問題就是:「我手上股票已經獲利不少,但我現在需要一筆現金周轉,有沒有不需要賣股的方式?」多數人的共同心理是:不想因為一次性的資金需求,打亂了多年來好不容易建立的投資組合。

資金需求的原因很多:醫療急用、子女教育、房屋裝修,或是意想不到的投資機會。台灣股市實行T+2交割制度(交易後日第二個營業日完成款項交割),投資人在交易日後兩個營業日內必須備足交割款項,短期資金調度壓力有時難以避免。[2]

若處理不當,不僅可能面臨違約交割的風險,民事罰款最高可達成交金額的7%,個人信用也會受到長期影響。[2] 我們在實務中觀察到,多數投資人第一次遇到交割危機時,往往不知道可以透過合法管道快速籌資,等到被券商通知違約時才驚覺問題嚴重性。

譽誠觀點

在多年的客戶服務經驗中,我們發現一個規律:新手投資人最常犯的錯誤,是把「帳面獲利」當成「可以動用的現金」。事實上,持股未賣出之前,帳面數字只是市場報價,並不能拿來支付帳單或裝修款項。提早認識「不賣股借錢」的可能性,是避免違約交割的第一步。

不想賣股票但需要現金?合法管道全盤點

本文聚焦於台灣上市櫃股票的質押借款,以及小額信用貸款、不動產抵押、動產典當等替代方案。以下情境不在本文討論範圍:期貨或選擇權的保證金交易、興櫃或未上市股票質押、虛擬貨幣質押、私人借貸或地下金融等非法管道。

台灣金融市場提供多元的合法管道,讓投資人在不出售持股的情況下取得所需資金。[3] 在選擇任何方案前,務必確認管道合法性並詳閱合約,避免誤入地下錢莊陷阱。合法的股票代墊也可作為短期周轉選項之一,若想進一步比較各借款管道差異,可參考股票借款管道完整比較。

同樣屬於「股票借款方案」的還有借券(將股票借出收取利息),與質押的差異在於所有權移轉,可依需求比較選擇。具體來說:

- 股票質押借款:以既有持股作為擔保品,向券商或銀行申請貸款,持股所有權不變。

- 借券:將股票所有權暫時移轉給借券人,領取借券費,但期間不享有股息股利。

- 股票代墊:由代墊公司墊付交割款,收取代墊費用,適合緊急短天期需求。

主要資金周轉方案包括:

- 股票質押借款:以既有持股作為擔保品,向券商或銀行申請貸款。

- 小額信用貸款:以個人信用為基礎,不需提供特定擔保品。

- 不動產抵押貸款:若有房產,可透過房屋抵押取得較大額資金。

- 其他資產抵押:如黃金、名車等動產,也可作為短期周轉選項。

股票質押借款:活用資產不套牢

股票質押借款是「不想賣股票但需要現金」時最直接的解決方案。投資人將持有的上市櫃股票作為擔保品,向金融機構申請貸款,仍可持續享有股息股利與股票未來上漲的潛力。[4]

申請需具備有效的證券集保帳戶與良好的信用記錄。金融機構會根據擔保品流動性、貸款成數與個人信用狀況核定利率與額度,流程包含申請、審核、簽約、撥款。

實用提示

股票質押利率通常低於無擔保的信用貸款。券商牌告利率約3%至6.5%,實際落在2.48%至7%區間(2026年最新行情,部分優質標的利率可低至2.48%起);銀行專案從2%起跳,手續費約5,000至20,000元。具體條件視擔保品價值與維持率而定,應多方比較。[5]

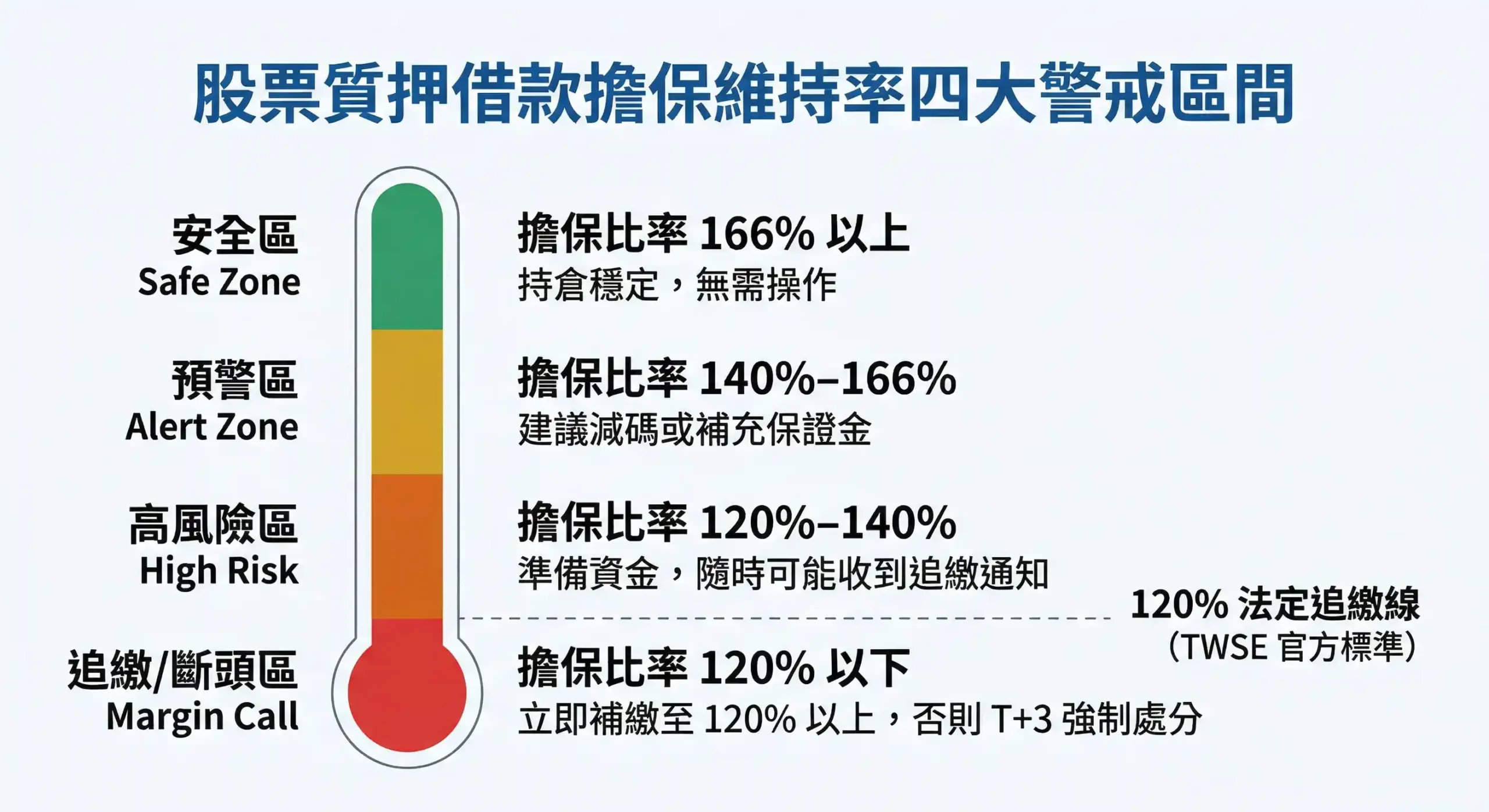

擔保比率計算公式為:擔保比率 =(擔保品抵繳總值 − 相關應付借券費用)/(出借標的證券市值 + 應返还權值新股市值 + 應返还現金股利)× 100%。[6] 舉例來說:以市值100萬元的股票質押借出60萬元,初始擔保比率為166.7%。若股價下跌至78萬元,擔保比率降至130%,接近警戒線;跌破78萬元便會觸發追繳。

最大風險在於追繳與斷頭。根據TWSE(臺灣證券交易所)官方法規,整戶擔保維持率低於120%時,金融機構於通知送達後2個營業日內(T+2)發出追繳通知;如未補足至120%以上,則於T+3交易日開盤執行強制處分。[6] 若想知道維持率怎麼算,可參考融資維持率怎麼計算。

在譽誠的實務案件中,維持率危機是最常見的質押陷阱。多數客戶在申請質押後,沒有定期追蹤維持率的習慣,等到收到追繳通知時才驚慌失措。我們建議:質押借款後,每週至少查詢一次維持率,若市場大幅波動,更應提高頻率。

實務觀察:ETF質押與個股質押的差異

許多人不知道的是,ETF(如0050、0056)與一般上市個股的質押條件有明顯差異。ETF波動性通常低於個股,因此銀行給予的質押成數較高(可達6至7成),利率也相對優惠;但若持有的是波動性高的中小型股,可貸成數可能僅有4成甚至更低。若持股全數為ETF,可參考0050可以質押借款嗎?ETF活化資產、風險與管道完整指南。

股票質押並非人人適用。若持股流動性低(如全額交割股[7])、股價波動劇烈,或短期內有明確賣股計畫,應優先考慮其他方案。全額交割股是指被主管機關列為風險警示的股票,券商不接受其作為質押擔保品。若想進一步了解質押利率行情,可參考2026年銀行、券商、融資公司質押利率完整比較。

小額貸款與信用貸款:彈性周轉的選擇

小額與信用貸款以個人信用評等決定利率與額度,無需提供擔保品,適合不想動用持股的投資人。[3] 申請流程通常可在線上完成,從遞件到撥款約需數天至數週。

關鍵審核條件包括個人信用紀錄、收入穩定性與負債比。利率視個人信用評分差異極大,銀行無擔保貸款的利率區間通常從2%至16%不等。[8] 若同時持有股票,部分銀行在審核時會將股票帳戶餘額列為財力證明,有助提高核貸額度或降低利率。

注意事項

銀行在審核時會參考您的整體財務狀況,良好的聯徵紀錄與穩定的收入是取得優惠利率的關鍵。[3] 若聯徵近期有多次查詢紀錄,可能影響核貸結果。實務上,多數銀行對無擔保信用貸款的總額度設有上限(通常為月薪的22倍),建議先確認自身負債比再提出申請。

若信用分數不足、短期內負債過高、或所需金額超過無擔保額度上限,建議另尋其他方案。評估還款能力是申請前最重要的功課。對於信用不良可以借股票錢嗎的讀者,可進一步參考信用不良者的替代借款策略。

善用房產與其他資產變現:多元資金來源

不動產抵押是長期且大額資金需求的理想選擇,額度高、利率相對較低,審核通過後撥款穩定。[3] 流程通常需2至4週,若房屋已有高額貸款、可貸空間有限,或資金需求緊急,應另作考量。

黃金、名錶、汽車等高價值動產,可透過典當方式變現。根據當舖業法第11條,月利率上限2.5%、倉棧費上限為借款金額的5%。[9] 特別要注意的是,當舖採「月」為計息單位:質當物於一個月內取贖者,概以一個月計算利息;逾月後最初5日不計息,超過5日者以半個月計算,超過15日者以一個月計算。[10] 若還款不及時,質當物流當後所有權移轉給當舖,無法再贖回。

如何選擇最適合你的資金周轉方式?

選擇資金周轉方式的三個關鍵問題

在比較各方案前,先問自己三個問題:

- 我需要在多久時間內拿到錢?

緊急(24小時內)→ 動產典當或券商質押;數天至數週 → 信用貸款;一個月以上 → 不動產抵押。 - 我有多少資產可作為擔保?

有持股 → 股票質押(ETF可貸6-7成,一般個股4-6成);有房產 → 不動產抵押;無擔保品 → 信用貸款。 - 我能承受多大的風險?

無法承受斷頭 → 避免股票質押;還款能力穩定 → 信用貸款或房產抵押。

針對不同持股族群,以下提供更精確的決策建議:

- 持有ETF為主(如0050、0056)的投資人:ETF波動低、流動性高,多數券商接受作為質押擔保品,可貸成數達6至7成,利率較個股優惠,建議優先考慮股票質押。

- 持有大型藍籌股(如台積電)的投資人:大型權值股流動性佳,是券商最優質的質押標的,可爭取較低利率。

- 持有中小型股或全額交割股:流動性較低,可貸成數可能僅有3至4成,利率較高,建議同時評估信用貸款或股票代墊等其他管道。

- 持股多元分散:可同時向多家券商申請質押,分散維持率集中風險,避免單一股票大跌拖累整體維持率。

以下表格比較四種方案的關鍵要素:

| 方案類型 | 主要優點 | 潛在風險 | 門檻/條件 | 適用情境 |

|---|---|---|---|---|

| 股票質押 | 保持持股、利率較低(2.48%至7%) | 維持率低於120%觸發追繳,T+3強制處分 | 須有上市櫃持股、維持率追蹤 | 短中長期資金需求,有能力承受波動者 |

| 信用貸款 | 無擔保、用途彈性 | 利率依信用評分差異大(銀行2%至16%起) | 信用良好、收入穩定 | 急用小額至中額資金,無持股或不願動用持股者 |

| 不動產抵押 | 額度高、利率低 | 流程較長(2至4週)、房產價值波動 | 須有不動產、鑑價流程 | 大額、較長期資金需求,有房產者 |

| 動產典當 | 速度快(當日撥款)、門檻低 | 月利率上限2.5%,還款不及時物品流當 | 黃金、名錶等高價值動產 | 極短期(數天至數週)、小額資金急用 |

決策步驟建議:先清點資產與負債,明確資金需求金額與期限;再諮詢金融機構比較各方案條件;最後詳閱合約條款,了解所有費用與潛在風險。若需要專業協助,歡迎聯繫我們的團隊。

常見問題

Q1: 不賣股票借錢有哪些常見方式?

不賣股票借錢的常見方式主要包括股票質押借款、小額信用貸款,以及不動產抵押貸款等。這些方法都能讓您在不影響股票持有的前提下取得資金,避免錯失長期投資收益。選擇哪種方式需視您的資金需求與個人條件而定。

Q2: 股票質押會影響我的股東權益嗎?

股票質押借款通常不會影響您的股東權益,包括領取股息股利與參與股東會的權利。您依然是股票的合法擁有者,享有股票本身帶來的所有收益與權力。然而,投票權可能需另行約定。

Q3: 申請股票質押借款的條件是什麼?

申請股票質押借款需具備有效的證券集保帳戶,且信用記錄良好。銀行或券商會依據您持有的股票標的流動性,市值與個人財資力進行審核,並核定貸款成數與利率。

Q4: 萬一股票下跌,質押的股票會被追繳或斷頭嗎?

是的。根據TWSE官方法規,整戶擔保維持率低於120%時,金融機構將於T+2發出追繳通知;若未於期限內補足,則於T+3強制處分。因此需密切追蹤維持率,並建立資金備援計畫。

Q5: 除了股票還有其他資產可以變現而不賣出嗎?

除了股票,不動產、黃金、汽車等高價值動產也能透過抵押或典當方式變現而不賣出。根據當舖業法,月利率上限2.5%、倉棧費上限借款金額5%,進行資產變現務必尋找合法管道。[9]

Q6: 申請信用貸款會看我的持股嗎?

銀行在審核信用貸款時主要評估您的個人信用狀況、收入穩定性與負債比,通常不會直接檢視您的持股。但您的整體財力證明,包括銀行存款與投資帳戶餘額,可能會間接作為評估參考,有助於提高核貸額度或降低利率。

Q7: 長期投資人為何不建議輕易賣股應急?

長期投資人不建議輕易賣股應急,主要是因為可能錯失股票未來成長帶來的複利收益,同時產生交易成本。短期賣股可能打亂既定的投資策略,導致長期目標受損。應優先考慮其他不賣股的資金周轉方案。

Q8: 我該如何評估哪種資金周轉方案最適合我?

評估最適合的資金周轉方案,應綜合考量您的資金需求金額,急迫性,風險承受能力,以及個人信用狀況。建議多方比較各金融機構提供的方案,並仔細閱讀相關合約條款,確保符合自身需求。

Q9: 哪裡可以找到合法且安全的資金周轉管道?

您可以在合法的金融機構,如銀行、證券商或受金管會監管的貸款機構,找到安全可靠的資金周轉管道。務必避免來路不明的地下錢莊或高利貸,金管會提供的合法金融機構查詢系統,是您確認管道安全性的重要工具。[11]

結論

不想賣股票但需要現金的困境,其實有多種合法解法。股票質押能保留持股但要承擔維持率風險;信用貸款門檻適中但利率視信用而定;不動產抵押額度大卻需時間;動產典當最快卻成本最高。了解每種方案的適用情境,才能在緊要關頭做出最合適的判斷。

展望2026年,根據最新利率行情,券商質押利率已降至2.48%起(優質標的),銀行利率則在2%至4.5%區間。金管會持續強化借貸規範,投資人保障更趨完善。我們建議:每季定期檢視持股的質押成數與維持率,將資金周轉方案納為投資組合風險管理的一環。

若需要進一步評估適合您的資金周轉方案,歡迎聯繫譽誠國際資本專業團隊,或參考股票新手入門建立完整的投資風險觀念。

風險聲明:本文所提供之資訊僅為市場制度介紹與一般性解決方案分析,內容不構成任何投資建議、財務規劃或法律意見。所有交易與資金決策均存在風險,投資人應自行審慎評估。文中提及之資金周轉方案,均涉及借貸契約與個人信用,其利率、費用與還款條件各平台不一,請詳閱相關契約條款。

版本更新記錄

- 2026-04-07:更新2026年最新質押利率行情(券商降至2.48%起)、新增ETF質押與個股質押差異說明、補充全額交割股不可質押的edge case、新增譽誠觀點與實務觀察段落、強化各方案決策指引、修正外部引用URL、更新作者資訊為標準格式。

- 2026-02-24:初版發布:涵蓋股票質押借款、信用貸款、不動產抵押、動產典當四種方案,附擔保比率計算說明、T+2制度解析與決策框架。

參考文獻

[1] Money101. (2025). 股票質押是什麼?利率好嗎?銀行/券商借款利率比一比. https://www.money101.com.tw/blog/股票質押(瀏覽日期:2026-02-24)

[2] 臺灣證券交易所. (2025). 違背交割義務之處理. https://www.twse.com.tw/zh/clearing/procedure.html(瀏覽日期:2026-02-24)

[3] Money101. (2025). 金融服務合法性指南. https://www.money101.com.tw/blog/股票質押(瀏覽日期:2026-02-24)

[4] Money101. (2025). 股票質押借款說明. https://www.money101.com.tw/blog/股票質押(瀏覽日期:2026-02-24)

[5] 譽誠國際資本. (2026). 股票質押利率比較:2026年銀行、券商、融資公司方案總整理. https://yu808.com/stock-pledge-rate-compare-2026-taiwan(瀏覽日期:2026-04-07)

[6] 臺灣證券交易所. (2025). 擔保維持率法規說明. https://twse-regulation.twse.com.tw/TW/law/DOC01.aspx?FLCODE=FL007121&FLNO=53(瀏覽日期:2026-04-07)

[7] 譽誠國際資本. (2026). 台灣全額交割股完全指南:定義、交易限制、解除條件與自救應對. https://yu808.com/full-delivery-stock-taiwan-guide(瀏覽日期:2026-04-07)

[8] Money101. (2025). 個人信貸方案. https://www.money101.com.tw/blog/股票質押(瀏覽日期:2026-02-24)

[9] 法務部全國法規資料庫. 當舖業法第十一條. https://law.moj.gov.tw/LawClass/LawSingle.aspx?flno=11&pcode=D0080075(瀏覽日期:2026-04-07)

[10] 法務部全國法規資料庫. 當舖業法第十九條. https://law.moj.gov.tw/LawClass/LawSingle.aspx?flno=19&pcode=D0080075(瀏覽日期:2026-04-07)

[11] 金融監督管理委員會. (2026). 合法金融機構查詢系統. https://www.fsc.gov.tw/ch/home.jsp?id=153(瀏覽日期:2026-02-24)